原作:髙見啓一(日本経済大学准教授)

イラスト:高木

第7~11話にわたって、親会社と子会社の支配獲得に関わる相殺消去を学んだ戦闘員Aたちであった。

| 統領 | 「ここまではすべて『純資産がらみ』の仕訳じゃ。」 |

|---|---|

| 戦闘員B | 「日商3級からきちんと『出資』とか『利益』とか『配当』とか勉強していれば、なんとかいけそうっすね。」 |

| 戦闘員A | 「しかし、日商2級の連結の問題は難しくないですか?3社連結とか、支配獲得後4期目とか・・・みんな『こんなの解けねーよ!』って嘆いていました。」 |

| 戦闘員C | 「日商こそ『悪の組織』だぜ(笑)」 |

| 統領 | 「難問にみえても、検定試験の合否を決めるのは基礎力じゃ。オーソドックスな論点や難しくない箇所はきちんと拾えるようになっておく必要がある。『点を取りやすい箇所』ということで、今日は『成果連結』について教えてやろう。」 |

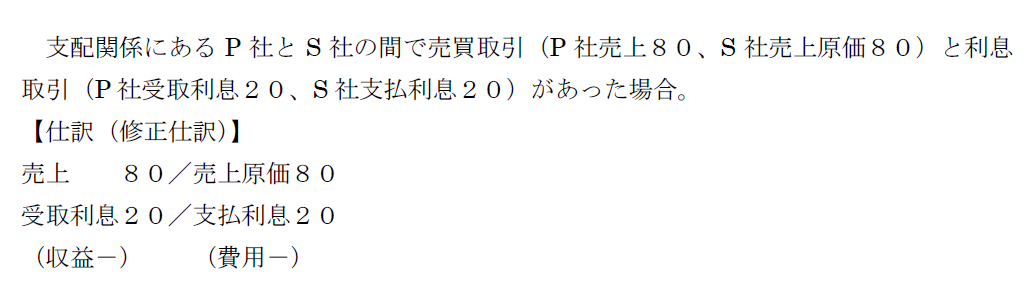

説明しよう。成果連結とは、親子会社間での「相互取引(内部取引という)」や「債権・債務」を相殺消去する手続きである。

| 戦闘員B | 「あ、第6話でそれっぽい話が出てたっすね。親子会社である伝説の勇者(株)と(株)ZAIMとの間で取引をした場合は、売上と仕入を相殺消去するっすね。」 |

|---|---|

| 統領 | 「そう。ついでに言うと、利息の受取と支払を双方でした場合も相殺消去するのじゃ。」 |

| 戦闘員B | 「これは簡単っすね。お互いの収益項目と費用項目を『行って&来い』で消すだけっす。」 |

|---|---|

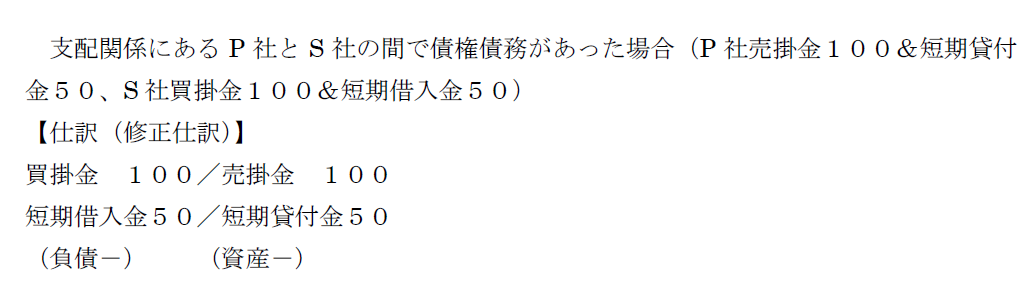

| 統領 | 「債権・債務の相殺も簡単じゃ。お互いの資産項目と負債項目を消すだけじゃ。」 |

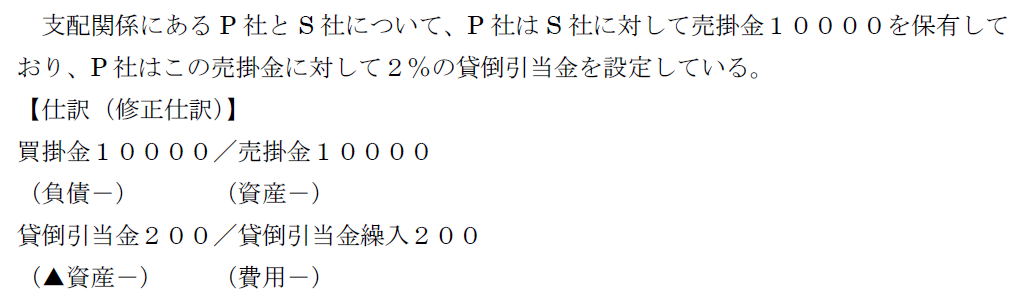

| 戦闘員A | 「ところで統領、売掛金や貸付金には『貸倒引当金』が設定されているはずですが、これらの資産を消去する以上、貸倒引当金も調整が必要ですよね?」 |

|---|---|

| 統領 | 「むむ・・・賢いな。これからドヤ顔で説明しようと思ったところじゃ。『親会社(P社)』の貸倒引当金の調整は簡単なので、まずこちらから説明しよう。」 |

| 戦闘員B | 「これって、繰り入れる場合の逆の仕訳をしているだけっすね。簡単っす!」 |

|---|---|

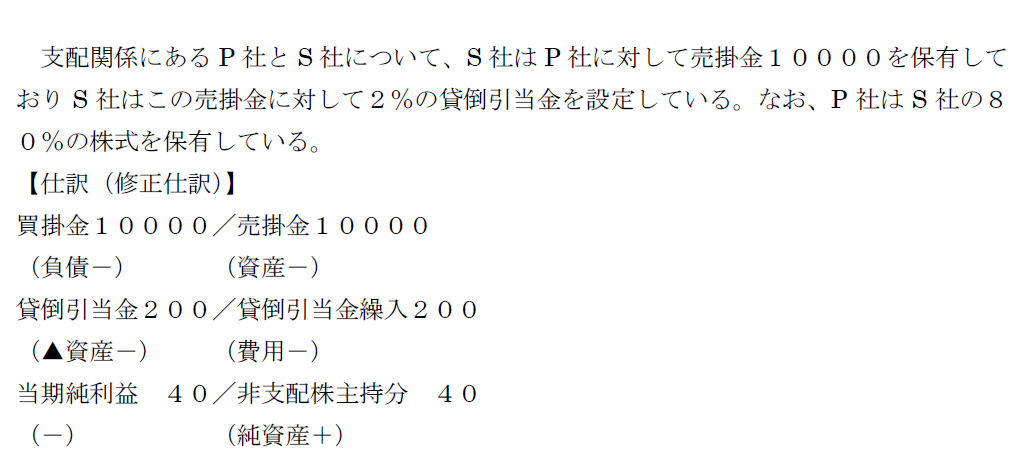

| 統領 | 「ククク・・・ところが『子会社(S社)』の修整仕訳は少し凝っておるのじゃ。」 |

| 戦闘員C | 「あ、ドヤ顔しやがった。」 |

| 戦闘員B | 「あれ?なんかMr.Xの影が見えるっす・・・。3行目の仕訳は何なんすか?」 |

|---|---|

| 統領 | 「費用項目である貸倒引当金繰入が消去されたということは、全体として利益が200増えるじゃろ?子会社の利益のうちの20%は誰の分じゃった?(ドヤ顔)」 |

| 戦闘員A | 「あ!『純利益の非支配株主分への振り替え』が必要になるんですね!だから200×20%(非支配株主保有割合)で、40だけ非支配株主持分に回っているのですね。」 |

| 統領 | 「そのとおりっ!(スッキリ) 」 |

前話まで難解な論点が続いてきたが、わかりやすい成果連結を説明でき、スッキリとした顔で講釈を垂れる統領であった。

| 戦闘員C | 「つまり、こういうわかりやすい論点は検定試験でしっかりと当てろよってことか。統領のドヤ顔が一番わかりやすいじゃねえか・・・。」 |

|---|---|

| 戦闘員A | 「そういえば、手形の例が出てきませんね。売掛金・買掛金と同じと考えてよかったでしょうか?」 |

| 統領 | 「そうじゃ。同じように相殺消去し、貸倒引当金を調整するだけじゃ。ただし、銀行に『手形の割引』をしたときだけは注意が必要じゃ。」 |

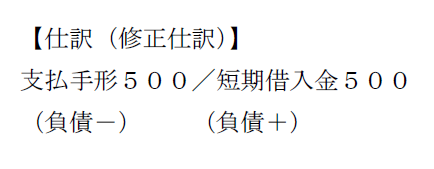

支配関係にあるP社とS社について、S社は当期にP社に対して約束手形500を振り出した。P社はこの約束手形を銀行で割り引いた。

| 戦闘員A | 「S社は支払手形500がありますが、P社は割引の時点で『現金500/受取手形500』って仕訳をしてるはずですよね? 受取手形は銀行に渡しちゃってますし、相殺はできないのでは?」 |

|---|---|

| 統領 | 「ここで、支払手形の相方には『短期借入金』を入れるのじゃ。」 |

| 戦闘員B | 「あれ?負債が支払手形から短期借入金に変わったっす。」 |

|---|---|

| 統領 | 「『グループ会社と銀行』という視点で考えてみよ。手形の割引はあくまでも内部の話で、親子会社を1つの会社とみなせば、手形を担保にカネを借りたのと同じことになる。」 |

| 戦闘員A | 「あ~。だから支払手形ではなく短期借入金に振り替えるんですね。」 |

| 統領 | 「まあ、ここは理屈抜きで覚えてしまうのもありじゃ。」 |

| 戦闘員C | 「統領、よく銀行に金策に走ってるからな・・・。」 |

成果連結は理屈も簡単で、理解しやすい論点である。読者の諸君は得点源にしてくれたまえ。

次回予告

親会社である伝説の勇者(株)に売りつけられた大量の在庫。在庫が生み出す「未実現利益」が(株)ZAIMに襲いかかる。

次回「未実現利益の消去 ~もうかってないのにもうかった顔をするべからずじゃ~」お楽しみに!