原作:髙見啓一(日本経済大学准教授)

イラスト:高木

今回より、読者諸君の待ちかねていた「連結会計」の仕訳の意味を、一つひとつ説明していこう。

| 戦闘員C | 「で結局、連結会計ってなんなんだよ。」 |

|---|---|

| 統領 | 「親子会社の決算書、すなわち貸借対照表、損益計算書、株主資本変動計算書を合算する手続きのことじゃ。ペンとパイナップルで、ペンパイナッポー…。」 |

| 戦闘員B | 「懐かしいっすね。そのネタ。」 |

| 戦闘員A | 「なんで連結の手続きが必要なんですか?」 |

| 統領 | 「連結をしないと親子会社間で『インチキ決算』ができてしまうからじゃ。たとえば、伝説の勇者(株)が決算上の売上と利益を大きく見せようとすれば、ワシら(株)ZAIMに商品を高値で売り付ければよい。」 |

| 戦闘員C | 「逆らえねえもんな。」 |

| 統領 | 「でもそのツケはワシら(株)ZAIMに来る。すなわち仕入原価が高くなり、(株)ZAIMの利益が下がる。グループ会社全体で見たらどうじゃ?」 |

| 戦闘員A | 「確かに…プラスマイナスゼロですね。」 |

説明しよう。連結会計の最大の意義は、グループ会社の決算書を「合算」することによって、利益の付け替えや粉飾を防ぐことである。

| 戦闘員B | 「ってことは、連結会計って親子会社の決算書の数字を足すだけっすか?」 |

|---|---|

| 統領 | 「それが基本じゃ。たとえば単純化するために伝説の勇者(株)と(株)ZAIMの2社だけが存在するとしよう。それぞれの決算における損益計算書の売上高が5億円と1億円であれば、合算して連結損益計算書の売上高は6億円になる。」 |

| 戦闘員C | 「なんだ。超簡単じゃねえか。」 |

さらに説明しよう。「連結」すなわち「足し算」をするのは決算日だけであり、3月末決算とすると、4月1日からはまたそれぞれの会社ごとの決算書に戻る。そして1年後の3月31日にまた連結させる。その繰り返しが連結会計である。

| 戦闘員B | 「決算の時期まではそれぞれの会計処理を勝手にやっとけばいいわけっすね。」 |

|---|---|

| 戦闘員A | 「なのに、簿記検定では合算だけじゃなく、いろいろな『修正仕訳』ってやつをしないといけないんですよね。」 |

| 統領 | 「その修正仕訳を覚えていくことが、連結会計の学習そのものと言っても過言ではない。3級の決算・・・すなわち精算表の作成の問題と同じ、やるべき作法がある。」 |

| 戦闘員A | 「それが辛くて・・・」 |

| 統領 | 「また最終回にでも話そうと思ったが、覚えなければならぬ修正仕訳は10個ちょいしかないから大丈夫。このコラムで勇気をもらうがよい。愛と勇気と世界平和が友達の(株)ZAIMじゃ!」 |

ー統領のこのセリフ。あながち気休めではないので、読者諸君も安心していただきたい。筆者の経験上、日商のセミナーでも、3時間で参加者諸君に全仕訳をマスターしてもらうことができた。

| 戦闘員C | 「うさんくせえな~。あ!電話だ。」 |

|---|

ープルルルルー♪ ビジネスホンが鳴り響く。

| 戦闘員B | 「はい。あ、どうもっす。統領~、勇者様からお電話っす。」 |

|---|---|

| 勇者 | 「どうもどうも。統領さん。実は私ども伝説の勇者(株)で新商品ができましてね。パンフレットは届いておりますでしょうか? 」 |

| 統領 | 「は、はい!『幸せになる勇者の水』のパンフレット、いただきました。」 |

| 戦闘員C | 「うわあ…インチキ商品じゃん。絶対売れねえだろ。これ。」 |

ー統領の傍らでパンフレットを読む戦闘員たち。「伝説の泉から深層水を抽出」「飲むだけでモデル体型に」「ウォーターサーバー2か月レンタル無料」などの文字が大きく書かれている。

| 勇者 | 「すみませんが統領さんの方でも買っていただけませんか?」 |

|---|---|

| 統領 | 「そ、それは構いませんが、私どもが外部に販売できなければ、グループ全体では売上と原価が相殺になるだけですよ?」 |

| 勇者 | 「ああ、連結会計の話ですね。確かに会社として仕入れられてしまうとそうなりますね。」 |

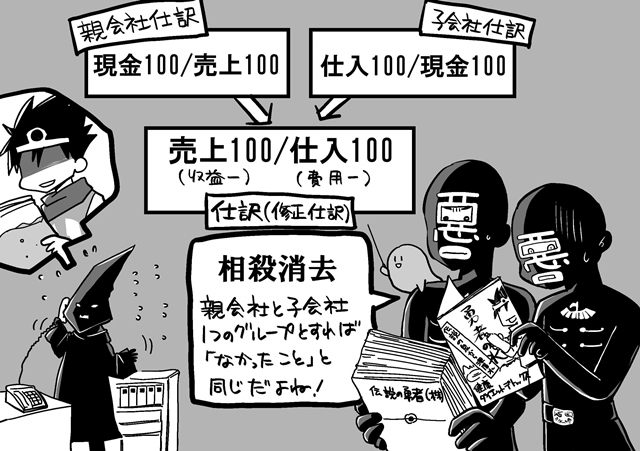

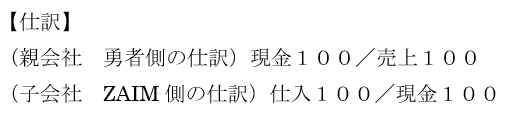

説明しよう。この場合、両者ではそれぞれの会社で以下のような仕訳を行うことになる。

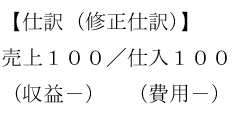

この売上と仕入は、1つのグループとみなせば、売上も仕入も「なかったこと」と同じであるため、修正仕訳では以下のような「相殺消去」を行うことになる。詳しくは今後学んでいくことにしよう。

※実際の修正仕訳は決算後のため、仕入は「売上原価」を用いる

| 勇者 | 「では、統領さん個人の財布で買ってくださいよ。それなら連結に影響ないでしょ。」 |

|---|---|

| 統領 | 「ええっ?!」 |

| 勇者 | 「最近、統領さんの役員報酬を下げたほうがいいんじゃないか・・・なんて話も当社で出ていましてね。私としてはそういう方向にはもっていかないようにしたいと思っておりまして…。買っておかれた方が『平和』だと思いますがね(ククク)」 |

| 統領 | 「…買わせていただきます。」 |

押し切られた統領であった。勇者の言うとおり、個人として通常価格で購入した場合には、(株)ZAIMの会計に影響はない。

| 勇者 | 「これからも、世界平和のためのグッズをどんどん販売していきたいと考えていますので、ぜひ統領さんは買ってくださいね。正義のために。ジャスティース!」 |

|---|---|

| 戦闘員B | 「すでに『幸せの勇者の壺』『幸せの勇者の印鑑』…ほかにもいろいろなパンフレットが届いてるっす。」 |

| 統領 | 「トホホ…。」 |

電話は切れ、そそくさとウォーターサーバーの置き場を片付ける統領であった。

次回予告

次回より連結会計の「相殺消去」の仕訳を学んでいく。次回からは、読者諸君の連結の学習にも即役立つところだろう。

次回「投資と資本の相殺消去 ~行って&来いのものは消すがよい~」お楽しみに!