原作:髙見啓一(日本経済大学准教授)

イラスト:高木

ある日。朝から、なにやら落ち着かない統領と戦闘員たちであった。

| 統領 | ソワソワ・・・ |

|---|---|

| 戦闘員B | 「今日はMr.X氏がZAIMに来るらしいな。」 |

| 戦闘員C | 「株式会社になる前のZAIMの出資者だよな。そりゃ緊張するよな。統領。」 |

| 戦闘員A | 「統領、たしか(株)ZAIMの株式は全部、伝説の勇者(株)で買い取られたんじゃなかったんでしたっけ?」 |

| 統領 | 「いや。伝説の勇者(株)は80%保有による支配じゃ。残りの20%は依然としてMr.X氏が持っておる。」 |

説明しよう。このような状態(100%保有でなく支配している状態)のことを「部分所有」といい、支配権を獲得している親会社(伝説の勇者(株))のほか、外部株主として「非支配株主」(Mr.X)が存在する。Mr.X氏については、日本商工会議所「悪の組織の原価計算」ならびに大阪商工会議所「悪の組織の統領 Episode 0」を参照されたい。

| 戦闘員B | 「非支配株主は第5話で出てたっすね。たしか支配目的でなく、配当や転売目的で株式を保有している人たちのことっすよね。」 |

|---|---|

| 戦闘員C | 「あと株主優待な(笑)」 |

| 統領 | 「非支配株主が存在する場合の『投資と資本の相殺消去』の仕訳を見ておこう。のれんが発生しない場合から見ていく。わかりやすいよう、純資産は資本金100だけ存在するという前提で進めるぞ。」 |

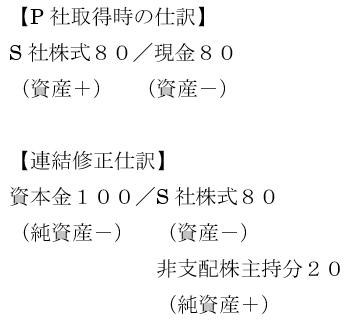

例:P社がS社株式の80%を80で取得し、支配を獲得した。(S社資本金100)

| 戦闘員A | 「ちゃんと20%分は非支配株主・・・つまり外部株主であるMr.Xの分に振り替えられましたね。非支配株主の分は、分けて処理されるのですね。」 |

|---|---|

| 統領 | 「そうじゃ。少しマニアックな話になるが、日本では連結会計上の『株主資本』については『親会社説(親会社に帰属する部分のみを株主資本とする)』を取っており、非支配株主持分は『純資産』項目ではあるが、株主資本からは除外される。」 |

| 戦闘員BC | ZZZ・・・ |

-難しい話が始まると眠りにつく2人であった。読者諸君、マニアックな話は簿記2級試験では忘れてもらってよい。

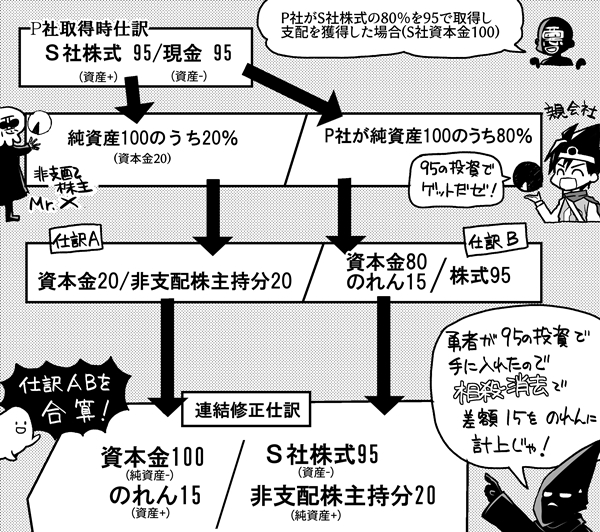

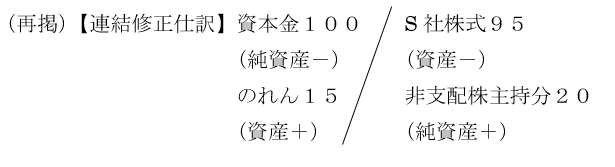

例:P社がS社株式の80%を95で取得し、支配を獲得した。(S社資本金100)

| 戦闘員A | 「ここに、のれんが発生する場合もあるんですよね・・・それがややこしそうです。」 |

|---|---|

| 統領 | 「連結を学ぶ者たちが、最初に苦手にするところじゃな。下記の例を見るがよい。」 |

| 戦闘員A | 「のれんが15発生してますね。」 |

|---|---|

| 戦闘員B | 「なんだかややこしいっす。」 |

| 統領 | 「ここは本当に間違えて覚えやすいところじゃから要注意。以下の順番で考えれば間違えることはない。悪の組織の統領式『非支配株主分の除外の覚え方』じゃ。」 |

①非支配株主の分は、純資産100のうち20%(資本金20)

→資本金20を非支配株主持分20に振り替える

【仕訳A】資本金20/非支配株主持分20

②親会社(P社)が手に入れる分は残りの80%(資本金80)

③この純資産80を、95の投資で手に入れたと考える。

④だから、連結修正時にのれんが差額の15だけ発生する。

→資本金80とS社株式95を相殺消去し差額の15をのれんに計上

![]()

⑤仕訳Aと仕訳Bを合算させる。

| 戦闘員B | 「これならわかるっす! |

|---|---|

| 統領 | 「このように非支配株主の分は『先に除外する』のがセオリーじゃ。」 |

| 戦闘員A | 「ところで、非支配株主にはのれんは発生しないのですか?」 |

| 統領 | 「Mr.X氏にとってのZAIM株は『支配目的』ではなく、あくまでも配当目的じゃからな。いくらで手に入れようが、子会社を『売上を上げていく源泉』とは考えない。」 |

| 戦闘員B | 「それ前回の話で出てたっすね。」 |

| 統領 | 「そうじゃ。支配獲得した親会社は買い上げた屋台を使って商売できるが、Mr.Xはそれを使って商売できる立場ではない・・・ってことじゃ。Mr.X氏からの支配を逃れられたのは何より!」 |

| Mr.X | 「フフフ・・・そうか。」 |

| 戦闘員ABC | 「!!!」 |

-背後の気配を感じた

| 統領 | 「こ・・・これはMr.Xさま!もう来られていたのですか?」 |

|---|---|

| Mr.X | 「統領よ。貴様は、この界隈のうまい屋台を知っているそうだな。今後はワシにも定期的に情報を届けるようにな。」 |

| 統領 | 「そ・・・それはもちろんです。ひぃ~。」 |

| 戦闘員C | 「今夜も屋台、繰り出そうぜ~。」 |

-頭の上がらない統領であった。長年の人間関係だけは「非支配」とはいかなそうである。

次回予告

支配獲得後1期目に実施する手続きを学ぶ戦闘員A。純利益や配当の仕組みを改めて思い出すのであった。

次回「支配獲得後1期目~連結後の手続きはワンパターンじゃ~」お楽しみに!