原作:髙見啓一(日本経済大学准教授)

イラスト:高木

株式の仕組み、配当の仕組みを学んだ戦闘員たち。ここからいよいよ「連結会計」の仕組みへと話は進んでいく。

| 戦闘員B | 「ところで、カミさんからの疑問なんすけど、そもそも『子会社になった』っていうのはどういう状態なんすか?」 |

|---|---|

| 戦闘員C | 「伝説の勇者(株)の奴隷になった・・・ってことでいいんだよな?」 |

| 統領 | 「またお前はそういう極端な物言いをする・・・。親会社である『伝説の勇者(株)』が、子会社である我々『(株)ZAIM』の株式の大半を握っているということじゃ。」 |

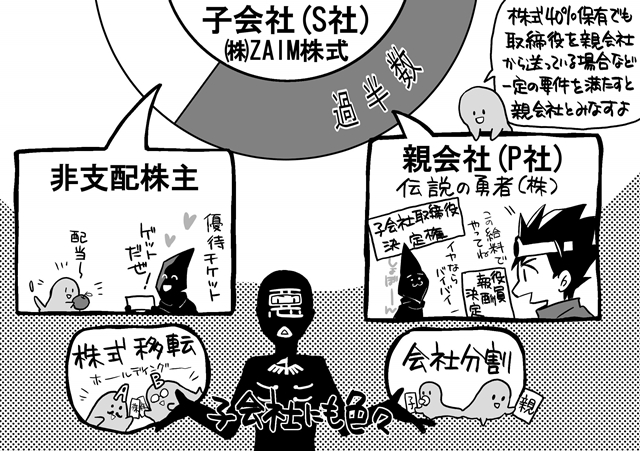

説明しよう。「親会社」とは子会社の意思決定機関を支配している会社を指し、「子会社」とは親会社に意思決定機関を支配されている会社を指す。

| 戦闘員A | 「株式会社の最高意思決定機関は『株主総会』でしたね。」 |

|---|---|

| 統領 | 「そう。株主総会は株式数に応じた多数決で物事を決めていくから、『株式を握る』=『なんでも決められる』ということじゃ。」 |

| 戦闘員B | 「株式をたくさん持っていると、配当金だけじゃなく『票』も多いってことっすね。どんなことを決めるんすか?株主総会って。」 |

| 統領 | 「前回話をした決算の承認や配当金の金額、そして一番大事な経営者すなわち『取締役』を決めること…などじゃな。」 |

| 戦闘員C | 「ハハハ!…ってことは、統領いつでもクビにされるってことじゃん。」 |

ーショボーン(´・ω・`)とした図星の表情を見せる統領であった。

| 統領 | 「そして、わしの給料である『役員報酬』も株主総会で決まる・・・。」 |

|---|---|

| 戦闘員B | 「ええーっ!ウチのカミさんばりに強いっすね。過半数を握られたら何でも決定できますね。」 |

| 統領 | 「ところが、過半数(50%超)の株式を持っていなくても支配は可能じゃ。40%であっても、取締役を親会社から送っている場合など、一定の要件を満たす場合も親子会社とみなされる。」 |

| 戦闘員A | 「ちなみにですが、株式を100%保有していなくても支配できるということは、親会社は80%保有でも支配は可能なんですよね。その場合、残り20%いる株主さんたちはどういう存在になるんですか?」 |

| 統領 | 「のこり20%の株主のことを『非支配株主』と呼ぶ。支配はしとらんからのう。ちなみにワシもかつて、『株主優待券』目的でレストランの株式を1株だけ持っていたことがある。これではなんの議決もできんが、定食が1回無料になったわい。」 |

| 戦闘員C | 「定職につけずに、定食を食う『◯◯株主』だな(笑)」 |

| 統領 | 「ジロリ・・・。まあ『非支配株主』という呼び方は長ったらしいし、それでよかろう。」 |

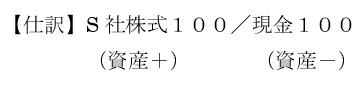

ー読者の諸君。ここで子会社の株式を取得したときの仕訳を確認しよう。現金100でS社の株式を、支配目的で買ったとする。

| 戦闘員A | 「ここでいうS社が(株)ZAIMってことですね。」 |

|---|---|

| 統領 | 「うむ。簿記検定では親会社のことを『P社』、子会社のことを『S社』と呼ぶので、少しずつ慣れていくがよい。」 |

| 戦闘員B | 「あれ?『売買目的有価証券』じゃないんすか?」 |

| 統領 | 「この株式の購入は、売買目的ではなく支配目的じゃからな。目的に応じて勘定科目が変わるのも仕訳の面白いところじゃ。買ったあとすぐに、値上がったところで売り飛ばすつもりで買うならば売買目的有価証券じゃがな。」 |

| 戦闘員C | 「そもそも、なんで伝説の勇者(株)は、こんなポンコツ会社を支配しようと思ったんだよ?」 |

| 統領 | 「M&Aと言ってな、合併や企業買収によって、買収先の企業を活用することはよくある話じゃ。まさに我々は企業買収のターゲットとなったわけじゃ。」 |

ー伝説の勇者(株)の目的は、「悪の組織の原価計算」の最終回をお読みいただきたい。

| 統領 | 「ほかにも、2つ以上の会社が集まって新会社を作り、そこに2社の全株式を移転し、2社を統合する親会社をつくる『株式移転』という方法もある。」 |

|---|---|

| 戦闘員A | 「『〇〇ホールディングス』ってやつですね。コンビニとスーパーが1つのグループになったりしていますよね。」 |

| 統領 | 「逆に『会社分割』といって、100%子会社を作って分社化する方法もある。お前たち戦闘員もそのうち『統領』として独立できるよう、(株)ZAIMの子会社を作ってやろう。」 |

| 戦闘員B | 「いえ。遠慮しておくっす。」 |

| 戦闘員C | 「奴隷が増えるだけじゃねえか。」 |

ーこのあたりのくだりは、1級の範囲ではあるが、実社会とも関連するので知っておいて損はないだろう。

| 戦闘員A | 「仕訳だけを追いかけていてもサッパリわかりませんでしたが、親会社・子会社の関係になるっていうのはそんな意味があったんですねー。」 |

|---|---|

| 戦闘員C | 「でも、伝説の勇者(株)のほかのグループ会社(子会社)は、武装組織、振り込め詐欺グループ、ハッカー集団…うさんくさいのばっかりじゃねえか。」 |

| 統領 | 「伝説の勇者(株)経営理念は『世界平和』らしい。」 |

| 戦闘員B | 「えー?やってることと真逆じゃないっすか!」 |

| 統領 | 「いや。世界秩序を守るためには特定の国だけ兵器や地球防衛軍を持つことが必要・・・という考えらしい。他国にはそのレジームに従わせ、理想郷を作るそうな。」 |

| 戦闘員C | 「…どこかで聞いた話だな。」 |

| 統領 | 「我々もいずれはそのレジームからの脱却を図らねばならぬ。だからこそ〇〇を××しなければ…そのためにも…。」 |

| 戦闘員A | 「統領、それ以上はちょっと・・・。」 |

ー少々過激なトークになってきたので、このへんでお開き。おっと誰か来たようだ。

次回予告

次回よりいよいよ連結会計の仕訳を追う。連結会計は、グループ会社間での粉飾決算をふせぐために義務付けられているルールであるという。

次回「連結会計とは何か? ~親子会社間でのインチキ決算は認められん~」お楽しみに!