原作:髙見啓一(日本経済大学准教授)

イラスト:高木

最終話まで残り2話!

| 戦闘員A | 「連結会計の意義とか、修正仕訳の意味は、統領のおかげでわかりました。」 |

|---|---|

| 統領 | 「連結会計はとにかく『修正仕訳』がカギじゃ。2級の問題では『連結精算表』を作らせるものが一般的じゃから、この仕訳さえ分かれば大丈夫じゃ。」 |

説明しよう。連結精算表の作り方は、下記のとおりである。

①連結修正仕訳を行う(修正消去欄に記入)

②「損益計算書」→「株主資本等変動計算書」→「貸借対照表」の順で合算し完成させる。

①連結修正仕訳を行う(修正消去欄に記入)

②「損益計算書」→「株主資本等変動計算書」→「貸借対照表」の順で合算し完成させる。

| 戦闘員B | 「『精算表』は3級でも出たからなんとなく分かるっす。」 |

|---|---|

| 戦闘員A | 「合算の順番が、なぜこうなるのかよくわかってなくて・・・抵抗感があるんです。」 |

| 統領 | 「これは連結に限らず普通の決算と同じ流れじゃ。損益計算書で『当期純利益』を確定させ、株主資本等変動計算書で『出資』や『配当』などの純資産項目を動かし、貸借対照表の数字が決まる・・・という流れじゃ。」 |

ここが「?」な読者諸君は、連結ではなく「株主資本等変動計算書」のところを学びなおすべし。これも決算がらみの大切な基礎知識となる。

| 戦闘員A | 「まあ、修正仕訳をみっちりやったおかげで、表を埋めることはできそうです。」 |

|---|---|

| 統領 | 「最初から全部埋められなくてもよい。最後に、連結会計の勉強法をおさらいしておこう。日商2級の試験勉強につまずいておる読者諸君はしっかりと聞くがよい。」 |

①連結を学ぶには純資産の知識が不可欠じゃ。急がば回れの気持ちで「出資」「利益」「配当」の仕組み

を改めて学びなおすがよい。

②連結修正仕訳のパターンはたったの十数個。最終的には丸暗記でOKじゃ。

③最近の日商簿記2級は簡単に完答することは難しい。できる部分は漏らさず取れるようになっておけ。

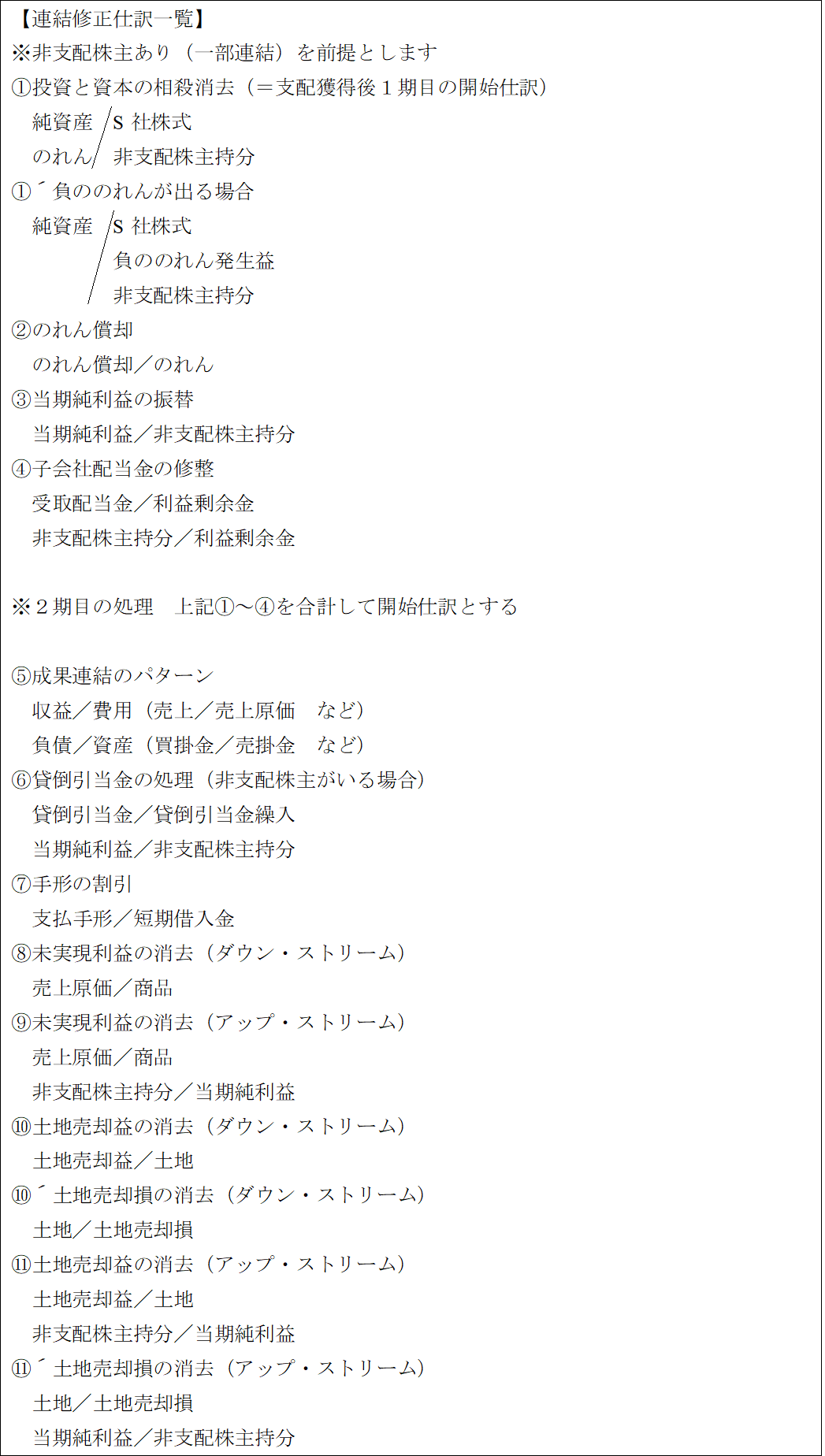

ここで読者諸君のために、暗記すべき修正仕訳一覧表を掲載しよう。

| 戦闘員C | 「なんだよ、そんなに数ねえじゃん。こういうイイものは早く出せよ。」 |

|---|---|

| 戦闘員A | 「でも、どれを見ても、イメージ沸きにくいものばかりです・・・」 |

| 戦闘員B | 「統領の言うとおり、3級からの知識がきちんとできていないとキツいっすね。」 |

| 統領 | 「簿記は積み重ねじゃからな。最初の方に戻るのは意外と近道だったりする。このコラムの作者自身も1級や税理士試験をクリアして、やっと3級の知識が分かったそうじゃ(笑)」 |

読者諸君も、簿記の学習で「置いて行かれた感」を感じたときには、どんな知識が前提となっているのか、気にするようにしてみよう。

| 戦闘員A | 「統領のおかげで抵抗感はなくなりました。」 |

|---|---|

| 戦闘員B | 「俺も、「株式会社」とか「親子会社」の仕組みが分かって、母ちゃんに胸を張って報告できるっす。」 |

| 戦闘員C | 「家庭内のワダカマリも相殺消去されるといいよな(笑)」 |

| 統領 | 「さあ、あとは仕訳を覚えながら問題をこなすだけじゃ!」 |

次回予告

戦闘員Aは日商簿記2級に無事合格できるのか?そこは・・・作者の気分次第(笑)

次回「エピローグ 連結(つな)がるZAIM・・・日商簿記2級を取ると実はこんなにイイコトが・・・」お楽しみに!