原作:髙見啓一(日本経済大学准教授)

イラスト:高木

成果連結がそれほど難しくないことが分かり、安堵する(株)ZAIMの面々であった。

| 戦闘員A | 「これで難問が出ても部分点が取れそうで安心しました。」 |

|---|---|

| 戦闘員B | 「合格点の70点さえ取れればいいんだもんな。あれ?統領どうしたんすか?」 |

| 統領 | 「・・・ざ・・・ざいこが・・・」 |

期末を迎え、大量の在庫を前に愕然とした顔をする統領であった。

| 戦闘員C | 「あー、勇者に売りつけられた怪しい商品か。『幸せになる勇者の水』・・・こんなもん外部に売りさばけるわけないもんな。」 |

|---|---|

| 統領 | 「グループ内部で取引された商品在庫が期末に残っておると、『未実現利益の消去』という、少々面倒な手続きが生じるのじゃ・・・。」 |

| 戦闘員A | 「『売上/売上原価』の成果連結(相殺消去)はもう学びましたが、それ以外にやることがあるのですか?」 |

| 統領 | 「うむ・・・ここは、3級で学んだ期末棚卸在庫の処理を復習する必要がある。」 |

| 戦闘員B | 「たしか『し・くり』『くり・し』でしたっけ。俺、暗記で覚えたっす(テヘペロ)。」 |

| 統領 | 「3級の決算を、暗記で乗り越えた受験生には悲劇が待っておるぞ・・・。」 |

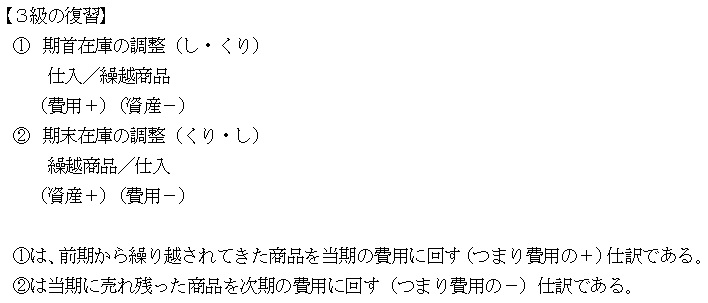

説明しよう!ここは非常に大事な基礎となるので、3級の決算仕訳「繰越商品の調整」の復習をしておこう。

| 戦闘員B | 「この仕訳の意味って何なんすか?」 |

|---|---|

| 戦闘員A | 「『費用収益対応の原則』でしたよね。統領。」 |

| 統領 | 「そうじゃ。3級学習ではそのあたりの説明を端折る傾向があるが、悲しいのう。」 |

| 戦闘員A | 「つまり、当期の売上(収益)に対応する分しか、当期の原価(費用)は計上できないんだ。だから②の仕訳で、期末の売れ残り分は、費用をマイナスしてるだろ?」 |

| 戦闘員B | 「あ、本当だ!逆に①の仕訳では、前期から繰り越されてきた分が、費用にプラスされてるんすね。当期にはこの商品は売れているはずだもんな。」 |

| 統領 | 「本編とは関係のない話じゃが、決算仕訳のほとんどはこの理屈に準じておる。3級受験生がひぃひぃ言っておる『費用・収益の見越・繰延』も『減価償却』もすべてこの『費用収益対応の原則』で説明がつくのじゃ。減価償却などは、まさに売上を上げてくれる期間に費用を配分する手続きじゃからな。(ドヤ顔)」 |

会計理論は日商1級からの出題となるが、3・2級学習者の諸君も、このあたりの理屈を知っておいて損はないだろう。

| 戦闘員C | 「ドヤ顔はいいから、早く勇者の在庫片付けようぜ。」 |

|---|---|

| 戦闘員B | 「そうっす。親子会社の場合、在庫が残っていると何が問題になるんすか?」 |

| 統領 | 「『未実現利益』というクセモノが問題なんじゃ。」 |

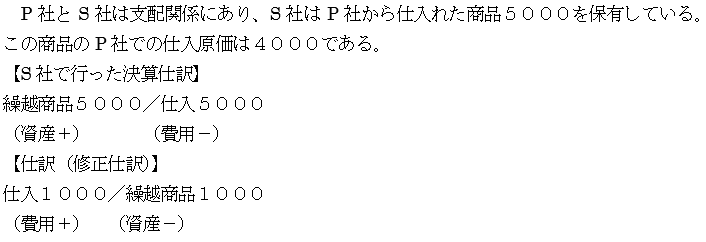

説明しよう。未実現利益とは、連結会社間で取引された商品が売れ残っている場合の、その商品に含まれる利益を指す。外部に販売されていない以上、利益が「実現」していないため、こう呼ばれる。

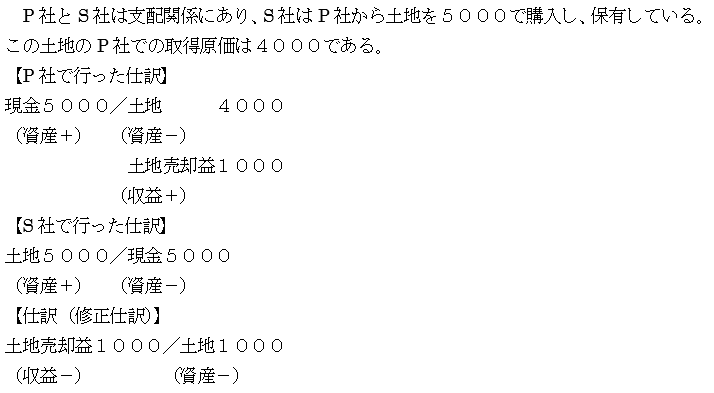

| 統領 | 「たとえばP社(伝説の勇者(株))が4000円で仕入れた商品を、S社((株)ZAIM)に5000円で売りつけてきて、そのままZAIMに在庫で残っているとしよう。」 |

|---|---|

| 戦闘員C | 「『売りつけた』・・・ってところに深い闇を感じるな。」 |

| 戦闘員B | 「普通にさきほどの②の仕訳をすると、『繰越商品5000/仕入5000』になるっすね。」 |

| 統領 | 「ところが、そのままにしておくと、実現してない利益、すなわち企業グループ外に販売されていないはずの1000の利益が乗っかってしまう。」 |

| 戦闘員A | 「あ、本当ですね。これだと費用が1000余計に引かれて利益が増えて、商品在庫の価値が1000上がっちゃいますね。資産増やし放題・・・費用減らし放題・・・親子会社間で「粉飾決算やり放題」じゃないですか!」 |

| 統領 | 「そこで以下の仕訳が必要となる。」 |

| 戦闘員B | 「これで次期に繰り越される在庫は元の原価である4000に直ったっすね。」 |

|---|---|

| 戦闘員A | 「費用も1000増えたので、未実現の利益もちゃんと減らされましたね。」 |

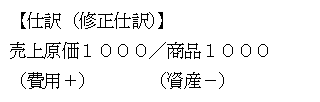

| 統領 | 「ただし、連結はあくまでも財務諸表同士の合算じゃから、仕入は『売上原価』、繰越商品は『商品』となって、財務諸表の項目で示される点に気を付けるがよい。」 |

| 戦闘員B | 「3級の決算の基礎が分かっていれば、意外と難しくなかったっす。」 |

|---|---|

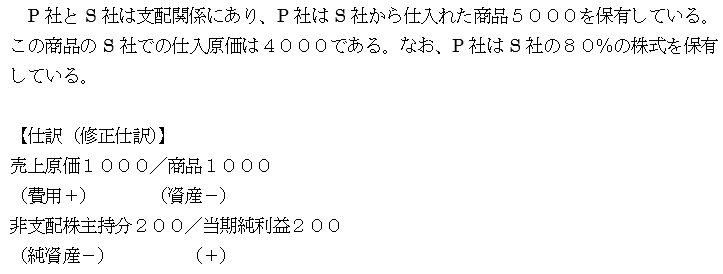

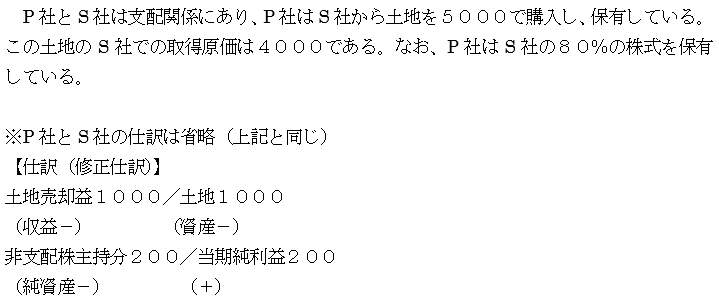

| 統領 | 「ククク・・・『親会社→子会社』へと商品を売る場合の『ダウン・ストリーム』はたしかに難しくない。ところが『子会社→親会社』へと商品を売りつける『アップ・ストリーム』場合の修整仕訳は、少し難しいぞ。」 |

| 戦闘員C | 「出た出た・・・。ドヤ顔。」 |

| 戦闘員A | 「もしかして、貸倒引当金と同じようなことが起こるのですか?」 |

| 統領 | 「ムムム・・・お前はするどいな。」 |

| 戦闘員B | 「出た!Mr.X・・・20%保有の非支配株主っすね。」 |

|---|---|

| 統領 | 「費用項目である売上原価がプラスされたわけじゃから、当期純利益は当然減るわけじゃ。子会社の利益が1000減るわけじゃから、20%は非支配株主の負担となる。」 |

| 戦闘員A | 「費用が増えた1000だけ利益が減り、利益が減った分の20%つまり200は非支配株主持分も減ってしまうわけですね。」 |

| 統領 | 「ここはある意味、最難関じゃ。ここで頭が混乱した読者は、何度も言うように会社の純資産や利益の基本が分かっていないことになる。初めに戻るがよい。」 |

統領のいうとおり、3級の売上原価の考え方、純資産の仕訳、そして非支配株主持分との関係が、すべて分かっていないと難関な論点である。

| 戦闘員C | 「偉そうに言ってるけど、勇者から売りつけられた在庫は、この先も売れることはねえだろうな。そういえば、前に勇者と土地の売り買いもしてなかったか?あれはどうなるんだよ。」 |

|---|---|

| 戦闘員B | 「親子会社で事業用に売買している土地ですし、外部に販売することは基本的にないっす・・・。もしかして売却益・売却損も消去するんすか?」 |

| 統領 | 「そのとおり。商品と同じく外部に販売されていない以上、未実現の利益・損失じゃから消去が必要となる。期末在庫に比べれば仕訳は簡単じゃ。」 |

| 統領 | 「ちなみに、『売却損』の場合は仕訳が貸借逆になるだけじゃ。」 |

|---|---|

| 戦闘員A | 「統領、土地売買の場合も、アップ・ストリームのときは非支配株主持分を減らすんですね。」 |

| 統領 | 「長かった連結修正仕訳も、2級の範囲はこれで終了じゃ。次回は復習編としよう。」 |

|---|

次回予告

ご好評いただいたこの連載もラスト残り2回!振り返れば、覚えた仕訳はそれほど多くないのであった。

次回「簿記2級勉強法」お楽しみに!