原作:髙見啓一(日本経済大学准教授)

イラスト:高木

伝説の勇者(株)による支配獲得日からちょうど1年を迎えた(株)ZAIMであった。

| 戦闘員B | 「なんだかんだで1年間、平和だったっすね。」 |

|---|---|

| 戦闘員C | 「このまま連結も試験問題に出ず、終わってほしいと思っている受験生も多いと思うぜ(笑)」 |

-戦闘員Cと同じ気持ちの読者は多かろうが、日商検定はそうはいかない。このまましばらく連載にお付き合いいただこう。

| 戦闘員A | 「今日は2019年度末ですから『2020年3月31日』ですね。支配獲得日から1年経ちましたが、決算期にはまた連結が必要になるんでしたね。」 |

|---|---|

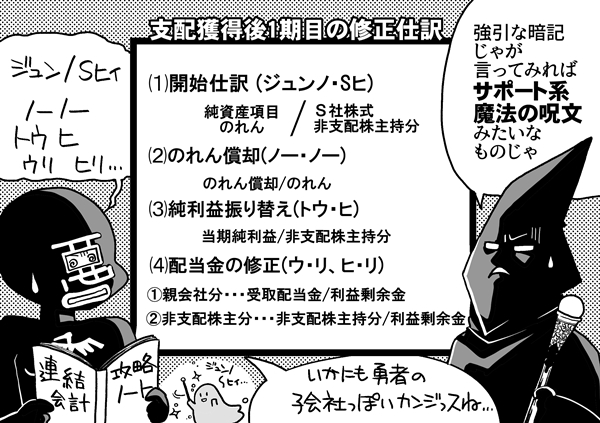

| 統領 | 「うむ。読者にわかりやすいよう、2018年度末すなわち『2019年3月31日』に支配獲得されたという設定で説明しよう。その1年後にあたる2020年3月31日にやる仕訳は以下の4つじゃ。」 |

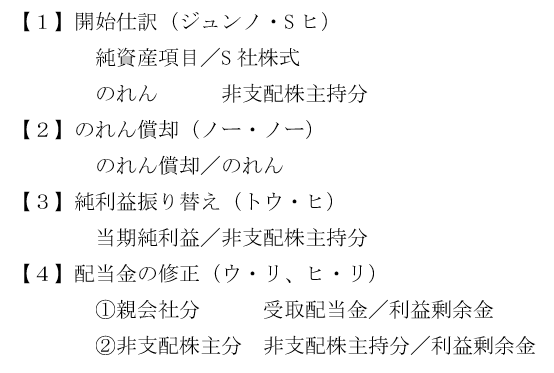

【1】投資と資本の相殺消去(学習済)

【2】のれんの償却

【3】純利益の非支配株主分への振り替え

【4】配当金の修正

【2】のれんの償却

【3】純利益の非支配株主分への振り替え

【4】配当金の修正

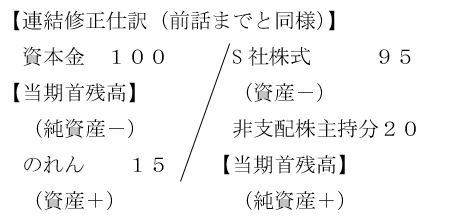

| 戦闘員A | 「【1】は、2019年3月31日に行った連結修正仕訳をまたやるのですね。」 |

|---|---|

| 統領 | 「そう。2019年4月1日になるとまた元のそれぞれ単独の財務諸表に戻るため、2020年3月31日になったら、1年前の仕訳をもう一度する必要がある。ただし支配獲得はあくまでも1年前の話なので『開始仕訳』という呼び方になり、純資産項目はそれぞれ「当期首残高」となる。名称だけの話なので、あまり気にせんでもよい。」 |

例:P社は昨年度末にS社株式の80%を95で取得し、支配を獲得している(S社資本金100)。

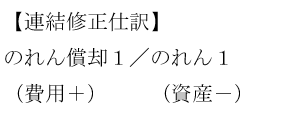

| 統領 | 「【2】も簡単じゃ。会社を買う=屋台を買ったということと同じじゃから、車両などの固定資産と同じように、与えられた指示通りの年数で減価償却をするだけじゃ。残存価格はないので、単純に年数で割るだけでよい。」 |

|---|---|

| 戦闘員B | 「これは俺でも分かるっす。」 |

例:連結で発生したのれん(15)は、15年で均等償却を行う。

| 戦闘員A | 「【3】の『純利益の振り替え』とはなんですか?」 |

|---|---|

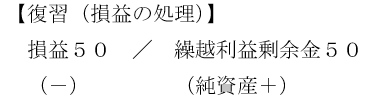

| 統領 | 「第4話で3級の知識を確認したとおり、当期に出た当期純利益(損益)は利益剰余金に移される。」 |

例:当期純利益50を計上した。

| 統領 | 「しかし、第9話で学習したとおり、非支配株主の純資産は別モノ(非支配株主持分)として処理をするのが連結会計の基本じゃから、当期純利益もきちんと、Mr.X氏の分を分けて処理する必要がある。」 |

|---|---|

| 戦闘員B | 「50の20%分・・・10がMr.Xの分ってことっすね。」 |

例:当期純利益50を計上した。P社はS社の80%を所有している(20%は非支配株主が所有)。

| 戦闘員A | 「つまり、3級で学んだ利益の処理先について、20%分は繰越利益剰余金ではなく、非支配株主持分にいく・・・ということですね。」 |

|---|---|

| 戦闘員C | 「なんだよ、ここまで意外と簡単じゃねえか。」 |

| 統領 | 「お前は、またそうやって舐めた態度をとりおって。ちなみに、テキストなどでは、純資産項目は『当期変動額』という名称になって記載されていると思うが、あまり気にせんでよい。『開始残高』と同じく、どんだけ増えたか(減ったか)を示しているだけじゃから、仕訳で+-さえ理解できれば同じことじゃ。」 |

-戦闘員Cのようにスイスイと話が理解できない諸君は、第1話から改めて読むとよい。このあたりの理屈は、3級の知識が不可欠となるからだ!

| 統領 | 「【4】子会社配当金の修正。これは少々難しいので心して聞くように。戦闘員Bよ、配当金の原資はなんじゃった?」 |

|---|---|

| 戦闘員B | 「えっと、それも第4話で学びました。利益剰余金っす。」 |

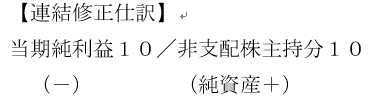

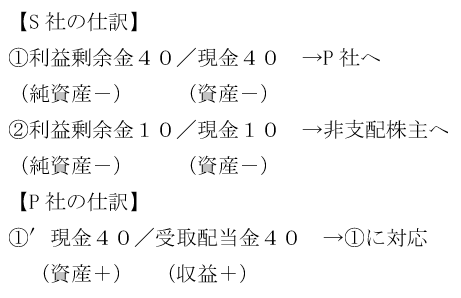

例:S社は2019年度中(2019年6月末)に配当金50を支払った。このうち80%(40)はP社の分、20%(10)は非支配株主の分である。

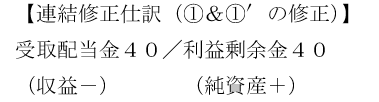

| 戦闘員A | 「統領・・・この①と①′ってもしかして・・・。」 |

|---|---|

| 統領 | 「勘のよいAは気づいたか!これも戦闘員B一家の出来事と同じじゃ。配当金の行き来も1つの会社としてみれば、何もなかったのと同じことじゃから、相殺消去じゃ。」 |

| 戦闘員B | 「これで親子会社間では何もなかったことになったっす。」 |

|---|---|

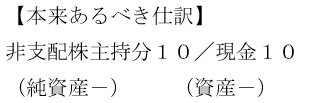

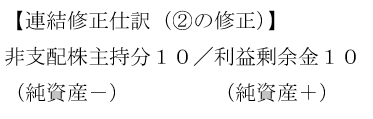

| 戦闘員A | 「Mr.X氏に渡された、残りの配当金10(20%分)はどうなるのですか?」 |

| 統領 | 「ここも、Mr.Xの持分から配った・・・と考えれば、本来はこうするのが正しい。」 |

| 戦闘員A | 「利益剰余金はあくまでもP社すなわち伝説の勇者(株)の持分と考え、これまでの原則どおり、『非支配株主の配当金は非支配株主持分から配られる』ということですね。」 |

|---|---|

| 統領 | 「そこで、このように修正する。」 |

| 戦闘員A | 「つまり、グループ会社から利益剰余金を流出させたのではなく、あくまでもMr.X氏の持分から配当も行われたと考えるのですね。」 |

|---|---|

| 戦闘員C | 「それにしても今回のコラムは長えな。」 |

| 統領 | 「基本を覚えているうちに一気にやってしまった方がよいと思ってな。作者のやさしさじゃ。ここまでの4つの仕訳はワンパターンじゃから、語呂合わせで暗記してしまってもよい。」 |

| 戦闘員C | 「『ジュンノSヒィ、ノーノー、トウヒ、ウリ、ヒリ』・・・なんのこっちゃ。」 |

|---|

-少々強引ではあるが、暗記でも十分対応できる箇所である。この先、こういう覚え方も有効であるため、あまり細かく考えずに読み進めてくれたまえ。

次回予告

「支配獲得後2期目」というと、頭がちんぷんかんぷんになる戦闘員Aであったが、最初から同じ流れを繰り返すだけ・・・のワンパターン学習で乗り越えるのであった。

次回「支配獲得後2期目 ~支配獲得から1年目の流れを繰り返すだけじゃ~」お楽しみに!

に!