原作:髙見啓一(鈴鹿大学准教授)

イラスト:高木

<あらすじ>

ヒーローにやられっぱなしの悪の秘密結社「ZAIM」の統領と戦闘員たち。左遷先のRPGの世界では、魔王軍の「モンスター製造工場」を任されたのであった。

固定費と変動費の概念をつかんだZAIMの面々は、利益シミュレーションに挑戦するのであった。

| 統領 | 「我がZAIMでもCVP分析を取り入れることにしよう。」 |

|---|---|

| 戦闘員A | 「利益シミュレーションの手法ですね。」 |

説明しよう。CVP分析とは原価(Cost)営業量(Volume)利益(Profit)の関係を分析する手法であり、赤字と黒字がトントンになる損益分岐点をつかんだり、目標利益を得るのに必要な販売個数などをつかむのに役立つ。

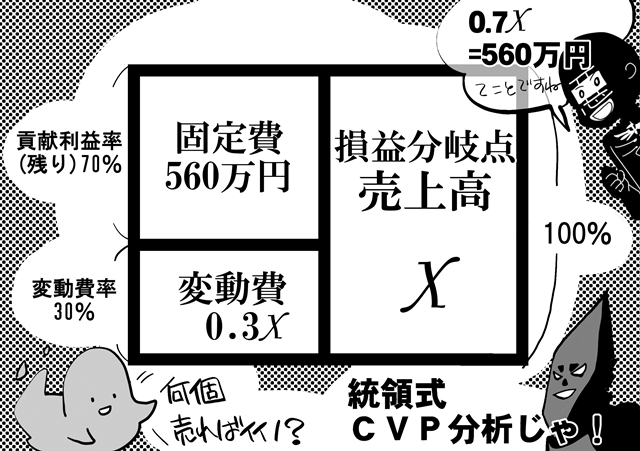

| 統領 | 「損益分岐点売上高は、「固定費÷貢献利益率」で出すことができる。魔法の公式じゃ。」 |

|---|---|

| 戦闘員A | 「スライムの貢献利益率は70%となっております。」 |

| 戦闘員B | 「変動費率は30%しか、かからないんすね。」 |

| 戦闘員C | 「売価100円に対して変動費30円か。飲食店のコストみたいだな(笑)」 |

説明しよう。貢献利益とは、「売上高-変動費」で計算され、売上高に占める変動費の割合を「変動費率」と呼ぶのに対し、売上高に占める貢献利益の割合を「貢献利益率」と呼ぶ。

| 戦闘員A | 「スライムの機械を動かすための固定費は月560万円です。」 |

|---|---|

| 戦闘員B | 「けっこうかかるんだな・・・。」 |

| 戦闘員A | 「560万円を70%で割ると・・・「800万円」と出ました。」 |

| 戦闘員C | 「ってことはスライムが8万体売れれば、赤字にはならないってことか。」 |

説明しよう。売上高に貢献利益率を掛けると貢献利益になるが、この金額が固定費と同額になる売上高が「損益分岐点売上高」となる。そのため、固定費を貢献利益率で割ることで、損益分岐点売上高が算出できるのである。

| 統領 | 「解説だけでは読者も分かりにくいじゃろ。ためしに800万円に貢献利益率を掛けてみよ。」 |

|---|---|

| 戦闘員B | 「800万円×70%=560万円・・・あ、固定費と同額になった!」 |

| 統領 | 「読者諸君、あとは図を見て理解するがよい。さて、この方法を応用すれば、都市の制圧シミュレーションにも使えるのだ。」 |

| 戦闘員A | 「というと?」 |

| 統領 | 「ウチのモンスターおよび兵器の平均貢献利益率は50%で計算しておる。ZAIMは年間固定費が10億ほどかかっておるから、10億を50%で割ると、約20億の売上が必要となる。つまり20億の価値のある都市を制圧せんことには、組織を維持できんということになる。」 |

| 戦闘員B | 「あー、そういうシミュレーションもできるんすね。」 |

| 統領 | 「まあ、いずれ我々が復権したときには、こういう原価計算の知識を生かして、魔王とも覇権を争おうではないか。ハッハッハ!」 |

-プルルルル・・・得意げに胸を張る統領のもとに1本の電話が鳴り響く。

| 戦闘員A | 「その魔王さまよりお電話です!」 |

|---|---|

| 戦闘員B | 「モンスター注文の電話っすかね?」 |

| 統領 | 「(ガチャッ)はいっはいっ!スライム10万体ですね。いつもありがとうございますっ!(ペコペコペコ)」 |

| 戦闘員C | 「こりゃあ、覇権争いの日も遠いな。」 |

-チン・・・受話器を置いて態度を一転する統領。

| 統領 | 「黙れ!お前たち喜べ、魔王様より大口の注文が入った。これでスライムに関しては損益分岐点を軽々突破じゃ!」 |

|---|---|

| 戦闘員B | 「目標値を決めておくと、こういうとき便利なんすね。」 |

| 戦闘員A | 「すぐに計算ができるのも優れものです。変動費は30%だから・・・「売上1000万円-変動費300万円-固定費560万円」・・・差額140万円の儲けですね!」 |

| 統領 | 「今月のノルマ達成じゃな。スライムを連れて焼肉に行こう。」 |

-プルルルル・・・喜びもつかの間。再び電話が鳴り響く。

| 統領 | 「(ガチャッ)はい!え・・・ええ?はい・・・?えー仕方ないですね・・・仰せのとおりに・・・分かりました。(チン)」 |

|---|---|

| 統領 | 「1体100円は高すぎる!60円で卸せ!」とのことじゃ。」 |

| 戦闘員A | 「え?60円にしたら、貢献利益率が50%まで下がりますよ・・・「売上600万円-変動費300万円-固定費560万円」・・・▲260万円の損失ですね・・・。」 |

| 戦闘員B | 「その場合の損益分岐点は・・・1,120万円か。20万体近く売らないと赤字っすよ。ちゃんと交渉してくださいよ統領。なんのためのCVP分析なんすか。」 |

| 戦闘員C | 「ヘタレだな。」 |

| 統領 | 「・・・数字では割り切れん世界もある。人生の損得も大事じゃ。」 |

次回予告

利益シミュレーションも目標通りには進まないのであった。組織のPDCAサイクルを回すため、「差異分析」を試みる統領たち。

次回「敗因を暴く」お楽しみに!