原作:髙見啓一(鈴鹿大学准教授)

イラスト:高木

<あらすじ>

ヒーローにやられっぱなしの悪の秘密結社「ZAIM」の統領と戦闘員たち。左遷先のRPGの世界では、魔王軍の「モンスター製造工場」を任されたのであった。

個別原価計算・総合原価計算を使いこなし、モンスターの製造原価を明らかにできたZAIMの面々であった。

| 戦闘員A | 「これで、ようやく本格的なモンスター製造と戦いに入れますね。」 |

|---|---|

| 統領 | 「いや、まだじゃ。これから我々の上司である魔王様やスポンサー様に、会計報告をしていかなければならぬ。」 |

| 戦闘員B | 「あ~・・・そういえばそうでしたね。我々のスポンサー様と魔王との間で話がまとまって、我々ZAIMがここの工場経営を任されたんでしたっけ。」 |

| 戦闘員C | 「『悪の統領』とかって言ってるけど、報告義務の課せられた下僕じゃん(笑)」 |

| 統領 | 「(ジロリ)これもコーポレートガバナンスじゃ!!」 |

説明しよう。コーポレートガバナンスとは、経営者によるマネジメント活動が適切に行われているかを、株主や利害関係者がモニタリングする仕組みである。

| 統領 | 「そもそも会計というものは、ガバナンスに重要じゃからな。上司や利害関係者にきちんと会計報告することで、好き勝手な経理をさせないような仕組みとなっておる。」 |

|---|---|

| 戦闘員A | 「こないだの福利厚生費(宴会代)、なにか言われるかもしれませんね・・・。」 |

| 統領 | 「戦略面においても重要じゃ。どのくらいのコストがかかっていて、どのくらいの成果が出ているのか。口頭や言葉での報告だけでなく、数字を持って報告・把握しなければ、正しい現状認識や正しい経営戦略の立案につながらんということじゃ。」 |

| 戦闘員C | 「ってことは結局さあ、統領・・・経理の面でも成果の面でも信頼されてないってことじゃねえか。人望ねえなあ。」 |

| 戦闘員B | 「おい。事実だけどハッキリ言うなよ・・・かわいそうじゃねえか。」 |

| 統領 | 「・・・。」 |

-図星で凹む統領であったが、気丈に反論するのであった。

| 統領 | 「・・・むしろ、悪の世界だからこそ、お互いに『信頼関係』オンリーでやっていくことはできん。魑魅魍魎、生き馬の目を抜く連中の中で、我々ZAIMのモンスター工場も一目置かれていると考えよ!」 |

|---|---|

| 戦闘員B | 「会計もアウトレイジな世界なんすね。」 |

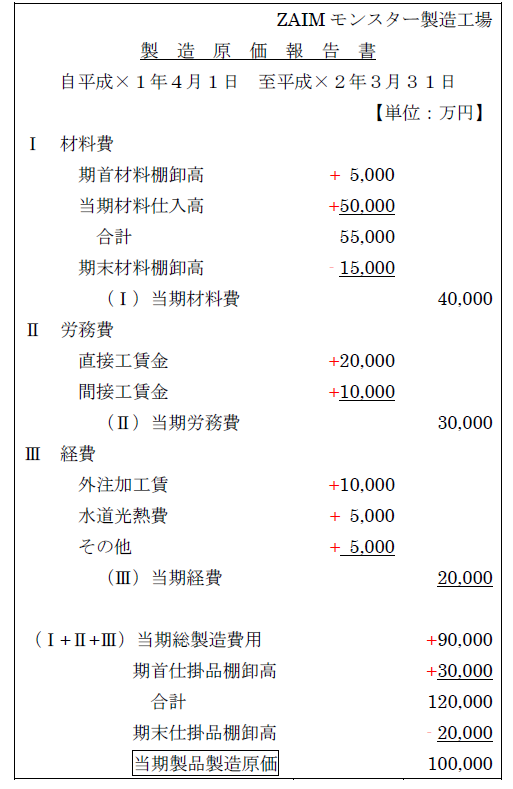

| 戦闘員A | 「統領!製造原価報告書をお持ちいたしました。」 |

| 戦闘員C | 「うわ・・・難しそうだな・・・。」 |

| 統領 | 「そんなことはない。これまで我々がしっかりと原価計算で把握してきたことが、指定の様式にはまっておるだけじゃ。製造業ではこれをベースに財務諸表が作られる。」 |

説明しよう。「製造原価報告書」とは、工業簿記(原価計算)の記録に基づいて作成された原価報告書類である。※( )と±の記号は筆者が加筆

| 戦闘員A | 「材料費は・・・期首材料棚卸高に当期材料仕入高を足して、期末材料棚卸高を引いて計4億か・・・例の棚卸計算法そのものですね(第6話参照)」 |

|---|---|

| 戦闘員B | 「労務費と経費はかかった分を合計しただけか・・・。計3億と2憶。」 |

| 統領 | 「それも細かい話をすると、お金を払った分ではなく「使った分」だけが労務費・経費となる。」 |

| 戦闘員B | 「電気代がいい例っすね。支払は4月でも、使用は3月中とか。」 |

| 戦闘員A | 「最後の「当期総製造費用」と『当期製品製造原価』はどう違うのでしょうか?あまり難しくなると読者が嫌がるかもですが教えてください。」 |

| 統領 | 「これも材料費と同じしくみじゃ。『当期総製造費用』はⅠ(材料費)とⅡ(労務費)とⅢ(経費)の合計で9億なのだが、製造原価にできるのは『完成した分(のみ)』となる。つまり仕掛品(未完成)の状態のものは除外しているということじゃ。」 |

| 戦闘員A | 「だから期間内に完成品に変わる期首の仕掛品(3億)は製造原価に足して、完成品にならなかった期末の仕掛品(2憶)は除外しているのですね。考え方は全部同じですね。」 |

| 戦闘員C | 「ZZZ・・・」 |

-相変わらず、ちょっと難しいところに入ると眠気が襲う戦闘員Cであった。

「良い子の諸君も分からんところは読み飛ばすように!」(作者談)

| 戦闘員B | 「しかし・・・かなりかかってるんっすね。製造原価トータルで10億円か・・・。」 |

|---|---|

| 統領 | 「今後はこれを『月次ベース』で見ていかねばな。それにしても、このままではスポンサーに説明ができん・・・。」 |

次回予告

上へ報告するための製造原価報告書が完成したZAIM。

これをもとに重要な財務諸表の一つ「損益計算書」の作成にとりかかるのであった。

次回「ZAIMの財務」お楽しみに!