平成28年度から簿記2級の試験範囲に追加された「電子記録債権」は、企業の財務・経理の仕事の現場で普及が進んでいます。そこで、今回、電子債権記録機関である株式会社全銀電子債権ネットワーク(でんさいネット)担当係長の岡様に、電子記録債権の仕組みや電子記録債権の企業での使われ方などについて、お話を伺いました。

Q1:電子記録債権とは何でしょうか?

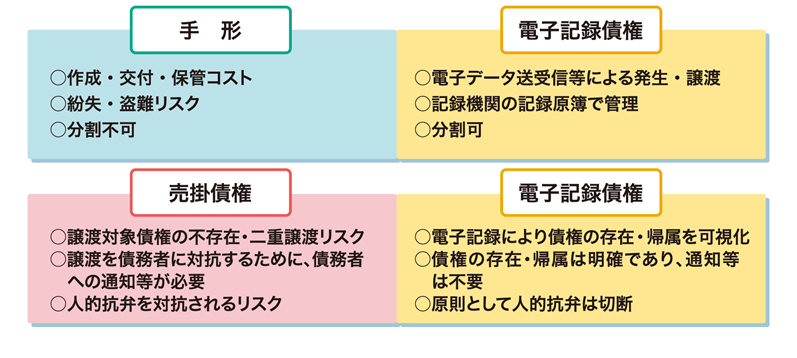

A1: 電子記録債権とは、事業者の資金調達の円滑化等を図るために創設された新たな金銭債権です。電子債権記録機関の記録原簿に電子記録することが、電子記録債権の発生・譲渡の効力発生の要件です。

Q2:従来の債権との違いなどを教えてください。

A2:電子記録債権は電子的な記録のため、手形や指名債権で発生する「作成・交付・保管コスト」・「紛失・盗難リスク」、「二重譲渡リスク」は生じないという違いがあります。

Q3:電子記録債権はどれくらい利用されているのでしょうか?

A3:現在、日本には五つの電子債権記録機関があります。そのうちの一つである「全銀電子債権ネットワーク(通称:でんさいネット)」には、平成28年7月現在、約44万社が利用登録しています。

わが国全体で約400万社と言われている企業数のうち、1割強がでんさいネットに利用登録しているという現状を鑑みれば、今後、より多くの企業で電子記録債権の利用が進んでいくものと考えています。

Q4:企業で電子記録債権を利用するメリットは何でしょうか?

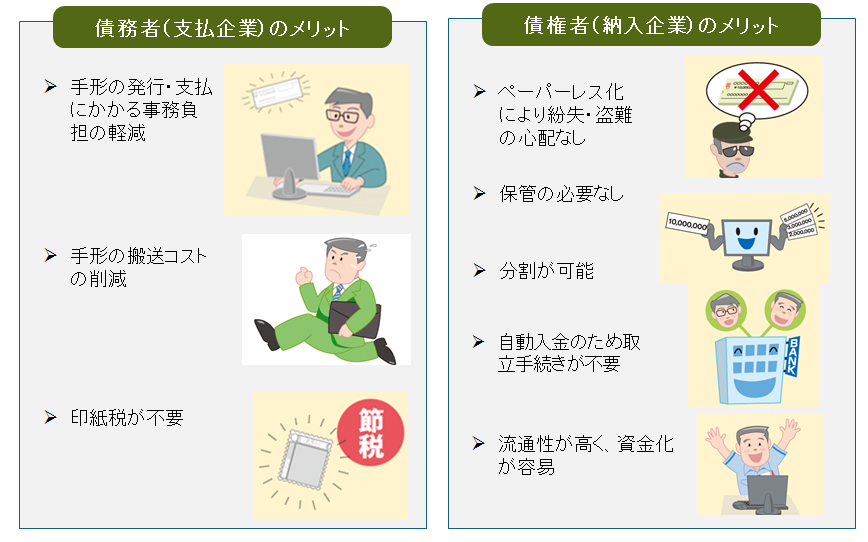

A4:支払企業のメリットは、手形と違い印紙税の課税負担がなく、手形の発行の事務手間、現物の搬送コストや盗難・紛失リスクがありません。また受取企業は、各金融機関が取り扱っているIB(インターネットバンキング)で受取り確認ができ、手形現物の保管管理が発生しないなどの事務負担軽減のメリットがあります。

Q5:電子記録債権の利用によって、企業の財務・経理の仕事、会計処理の対応はどう変わっているのでしょうか?

A5:手形から電子記録債権に変更した場合、手形の発行、搬送手続きなど面倒な事務負担が軽減されます。また、支払期日になると口座に自動入金されるので、面倒な取立手続が不要になります。このように、企業の財務・経理の仕事が効率化されるので、財務・経理担当者の多くから、電子記録債権の利用によって、事務負担を大きく削減できたという声をいただいています。

なお、会計処理上は、電子記録債権を示す科目(電子記録債権・電子記録債務等)で区分経理することが適当であるとされているため、すでに多くの会計ソフトウェア等が電子記録債権の会計処理に対応済です。

Q6:情報技術の進展で簿記のスキルや知識は不要になるという意見があります。新しい技術である電子記録債権の利用にあたって簿記は不要でしょうか?

A6: 電子記録債権の発生・譲渡はあくまで決済取引の一つであり、勘定科目の一科目にすぎません。情報技術が進んでも、事業経営するにあたり、会社のキャッシュフローや財務状況を把握することの重要性は不変です。その把握のためには簿記の知識が不可欠であるため、今後も簿記の重要性に変わりはないと思います。

Q7:簿記の学習をしている方へのメッセージをお願いします。

A7:事業経営者や経理担当者と接するなかで簿記の重要性を話す方は多くいます。企業を読み解く力を身につけるという意味でも、簿記の学習は有用であると思います。ぜひ合格に向けて頑張ってください。

また、情報技術の進展、グローバル化のなかで、電子記録債権のような新しい仕組みも今後、出てくると思います。常に世の中の情報にアンテナを高く持ち、時機を逃さないという姿勢で積極的に新しいものを取り入れて活用していただければと思います。

でんさいについて更に詳しくお知りになりたい方は、以下のウェブサイトをご覧ください。

株式会社全銀電子債権ネットワーク(でんさいネット)

URL:https://www.densai.net/