原作:髙見啓一(日本経済大学准教授)

イラスト:高木

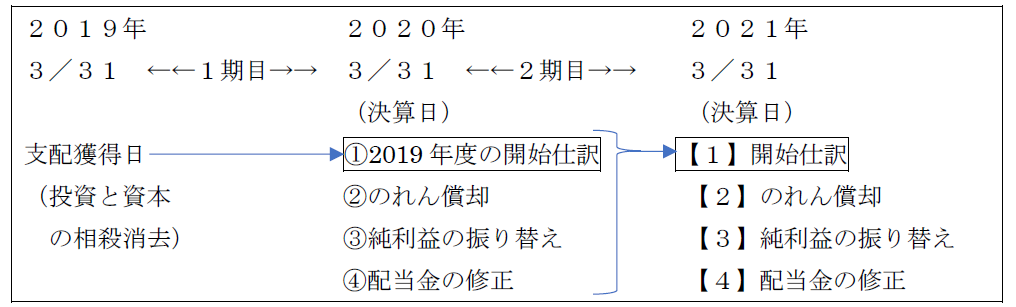

伝説の勇者(株)による支配獲得日から2年が経った2021年3月31日。(株)ZAIMにおいては2期目の決算を迎えた。子会社となって、割と平和に過ごせているようだ。

| 戦闘員C | 「勇者に支配されてから2年経ったじゃねえか。平和すぎるぞ。」 |

|---|---|

| 戦闘員B | 「連載がそういう設定とはいえ、まさに長期政権サマサマっす。」 |

| 戦闘員A | 「しかし・・・連結会計については『支配獲得後2期目』となると、もうわけがわかりません。」 |

ー戦闘員Aが手に持つテキストにはこのように書いてあった。

| 統領 | 「なんのことはない。①~④のセットは、第10話で学習した【1】~【4】のセットと同じじゃ。」 |

|---|---|

| 戦闘員A | 「なぜこれが開始仕訳になるのですか?②~④は当年度の仕訳なのでは?」 |

| 統領 | 「つまりこういうことじゃ。いまは2021年3月31日じゃから、①~④が【1】すなわち開始仕訳の扱いとなる。」 |

説明しよう。支配獲得後2期目の決算日(2021年3月31日)には、2020年4月1日時点での開始仕訳を行った上で、当年度の修正仕訳(4月1日~3月31日)を行う必要がある。2020年4月1日時点で、支配獲得日から数えてすでに1年が経過しているため、上記①~④のセットを行うことで、過去1年分の修正仕訳を追いかける形となり、それがそのまま【1】の開始仕訳となるのである。

| 戦闘員A | 「・・・ということは、2期目の決算では①~④の合計である【1】を開始仕訳にしてやるということですね。」 |

|---|---|

| 戦闘員B | 「そんでその後、【2】【3】【4】の仕訳を1期目決算と同じようにやるってことっすね。」 |

| 戦闘員C | 「この連載と同じで、ワンパターンじゃねえか。」 |

| 統領 | 「相変わらず嫌なことを言うのう。でも連結会計はワンパターンだからこそ平和なのじゃ。以下の解説で理解をするとよい。」 |

問題を交えて解説しよう。

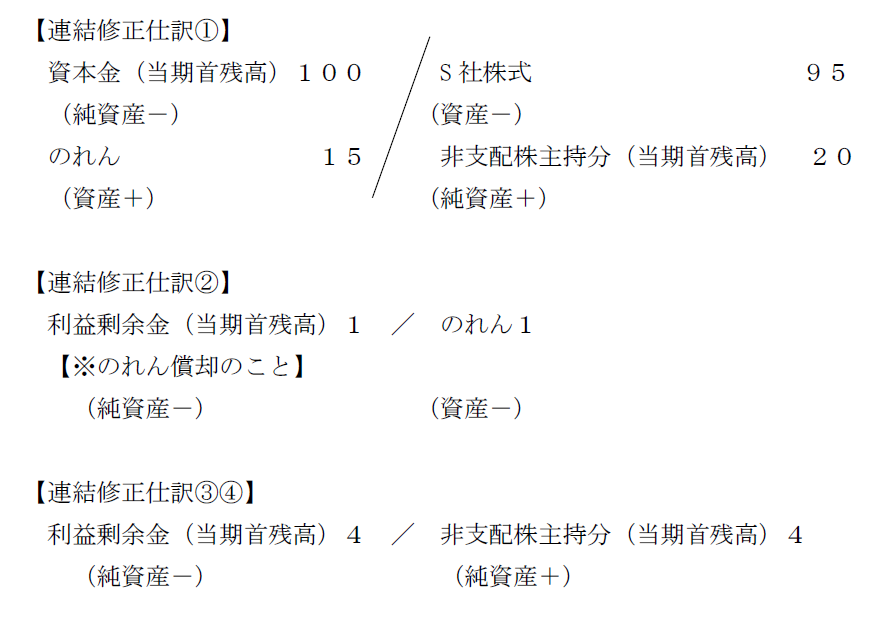

P社(伝説の勇者(株))は2019年3月31日に、S社((株)ZAIM)の発行済株式の80%を95で取得し、支配を獲得した(S社資本金100、利益剰余金0)。

連結で発生したのれんは、計上年度の翌年から15年の均等償却を行う。

当期(2020年4月1日から2021年3月31日まで)における、配当金は50、当期純利益は50である。

※当期首のS社の利益剰余金は20である。

P社(伝説の勇者(株))は2019年3月31日に、S社((株)ZAIM)の発行済株式の80%を95で取得し、支配を獲得した(S社資本金100、利益剰余金0)。

連結で発生したのれんは、計上年度の翌年から15年の均等償却を行う。

当期(2020年4月1日から2021年3月31日まで)における、配当金は50、当期純利益は50である。

※当期首のS社の利益剰余金は20である。

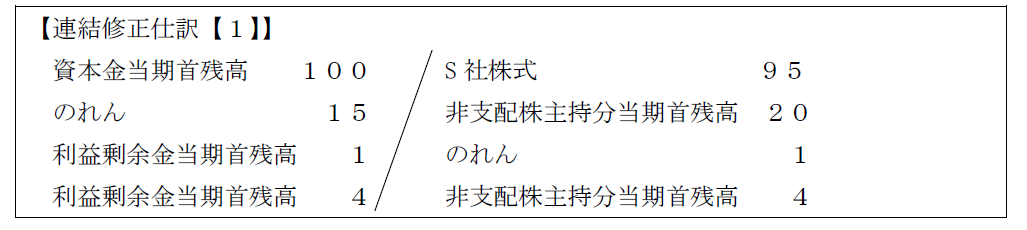

| 統領 | 「『当期首残高』という呼び名は、前回も言ったとおり、あまり気にせんでよい。この①~④を合計して、【1】の開始仕訳となる。 |

|---|

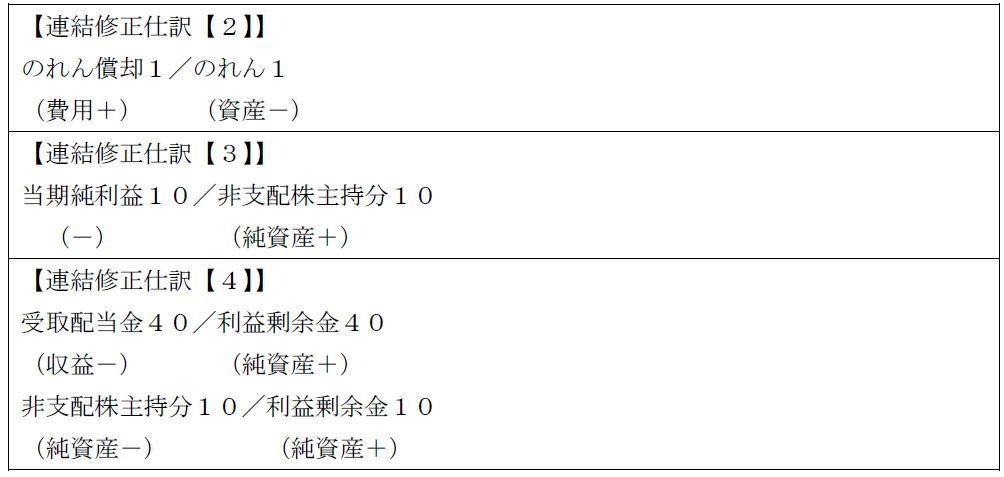

| 戦闘員A | 「のれん償却が『利益剰余金』に変わっているのはなぜですか?」 |

|---|---|

| 統領 | 「いい質問じゃ。これらはあくまでも1期目の動きじゃから、2期目の損益項目に入れるわけにはいかん。だから、1期目の損益の結果として、利益剰余金を上下するんじゃ。」 |

| 戦闘員A | 「利益剰余金は1期目の損益(=利益)の結果ですから、それでいいわけですね。」 |

| 戦闘員B | 「修正仕訳の③④はなぜ一緒になってるんすか?4になる意味もわかりません。」 |

| 統領 | 「2019年3月31日時点でのS社の利益剰余金が0、当期首(2020年4月1日時点)でのS社の利益剰余金が20じゃから、1期目(2019年4月1日~2020年3月31日)の時点で利益剰余金が20増えたってことじゃ。」 |

| 戦闘員A | 「あ、だから『20×20%=4』、つまり非支配株主の20%分だけ非支配株主持分に振り替えているんですね。でも、このうちどれだけが純利益の振替で、どれだけが配当の振替かは気にしなくてもよいのですか?」 |

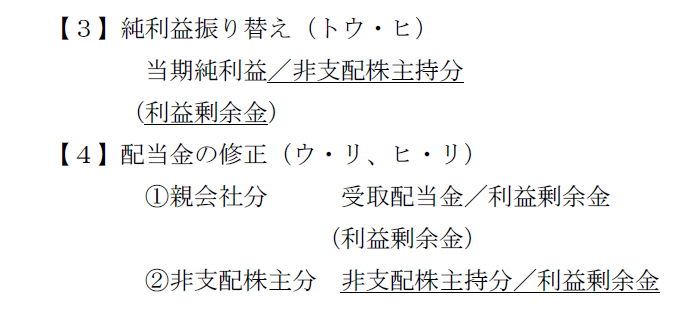

この疑問に対して説明しよう。前回学んだ【3】【4】の仕訳は以下のとおりである(ただし2期目については、1期目の損益項目は利益剰余金に変わる)。このうち、下線部の仕訳が非支配株主持分への振替仕訳であるが、3と4は真逆であるため合算できるのである。

| 統領 | 「ちなみに親会社分の配当金については何もせんでよいぞ。受取配当金は1期目の損益項目じゃから利益剰余金となり、仕訳の左右が同じになるから、修正仕訳をする意味がない。ここまでわかれば、あとの2期目の【2】~【4】は戦闘員BとCでもわかるな?」 |

|---|---|

| 戦闘員B | 「はい。あとは2期目の【2】のれん償却、【3】純利益振り替え、【4】配当金の修正を順番にやるだけっすね。」 |

| 戦闘員C | 「『ノーノー、トウヒ、ウリ、ヒリ』だったよな。確か。」 |

| 戦闘員B | 「当期の純利益は50、配当金は50だから、ともに20%分で10だけ非支配株主に振り替えるっす。第10話で学んだとおりなので簡単っす。」 |

|---|---|

| 戦闘員C | 「でもよ、今回だけ読んだ読者はサッパリわかんねえぞきっと。」 |

| 統領 | 「簿記は積み重ねじゃからな。困ったら何度でも第1話から読み直すがよい。」 |

次回予告

連結会計仕上げはあと一歩。成果連結の分野をあと2話ほど学んで、検定試験に臨んでいただきたい。

次回「成果連結 ~『行って&来いのものは消す!』の原則どおりじゃ」お楽しみに!