原作:髙見啓一(日本経済大学准教授)

イラスト:高木

-投資と資本の相殺消去の学習を終えた、(株)ZAIMのメンバーは、夜の街へと繰り出していた。

| 戦闘員A | 「投資と資本の相殺消去、思ったよりも簡単で、勇気が出てきました。前途を祝してもう1軒行きましょう!」 |

|---|---|

| 戦闘員B | 「俺と母ちゃんの貸し借りの相殺と考えたら簡単っす。」 |

| 戦闘員C | 「統領のおごりでラーメンでも食いにいこうぜー。」 |

| 統領 | 「コラコラ、さらっとタカるな。うまい豚骨ラーメンの屋台を見つけたので、もう一杯行くとするか。」 |

ー「ラーメン」の文字がひらひらと。のれんたなびく屋台へと繰り出した統領たちであった。

| 店主 | 「らっしゃい!」 |

|---|---|

| 統領 | 「ほら、見ろお前たち。ここの屋台は年期のはいった「のれん」じゃろ。こういう店は美味いんじゃ。そもそもだな、グルメサイトに頼ってばかりの若い奴らは…。」 |

| 戦闘員B | 「すみませーん。チャーシュー麺バリカタで。」 |

| 戦闘員C | 「あと芋焼酎水割り!」 |

ー統領のうんちくを無視する戦闘員たちであった。屋台の中は、豚骨エキスが煮込まれた香りが立ち込める。

| 戦闘員A | 「そういえば統領、投資と資本の相殺消去のときにも『のれん』って出てきますよね。あれがよくわからなくて。ズルズル…」 |

|---|---|

| 統領 | 「ああ、『投資消去差額』のことじゃな。」 |

| 戦闘員B | 「なんすかそれ?ズルズル…。」 |

| 統領 | 「つまりだな、資本金や純資産がトータル100万円しかない会社であっても、それ以上の価値があると思えば、たとえば150万円出してその会社の株を買うことがある。この会社を連結する場合、差額50万円が投資消去差額となる。」 |

| 戦闘員C | 「へー。のれんの屋台で、のれんの話なんてな。すいませーん替え玉いっちょ。」 |

| 店主 | 「あいよっ!」 |

ー店主は器用な手つきで、麺を湯切りしながら語る。

| 店主 | 「お客さん会計に詳しそうだね。実はこの屋台も、前まで年輩のマスターがやっていてね。私が買い取ったんだよ。」 |

|---|---|

| 統領 | 「ほう。どおりで年期が入っているわけじゃ。」 |

| 店主 | 「屋台のトラックとか備品はいいところ100万円くらいの価値しかないけどね。でも常連さんもついてるし、何と言っても味のレシピがある。『これだ!』と思って150万円で買い取ったのさ。」 |

| 戦闘員A | 「あ、まさに投資差額ですね!」 |

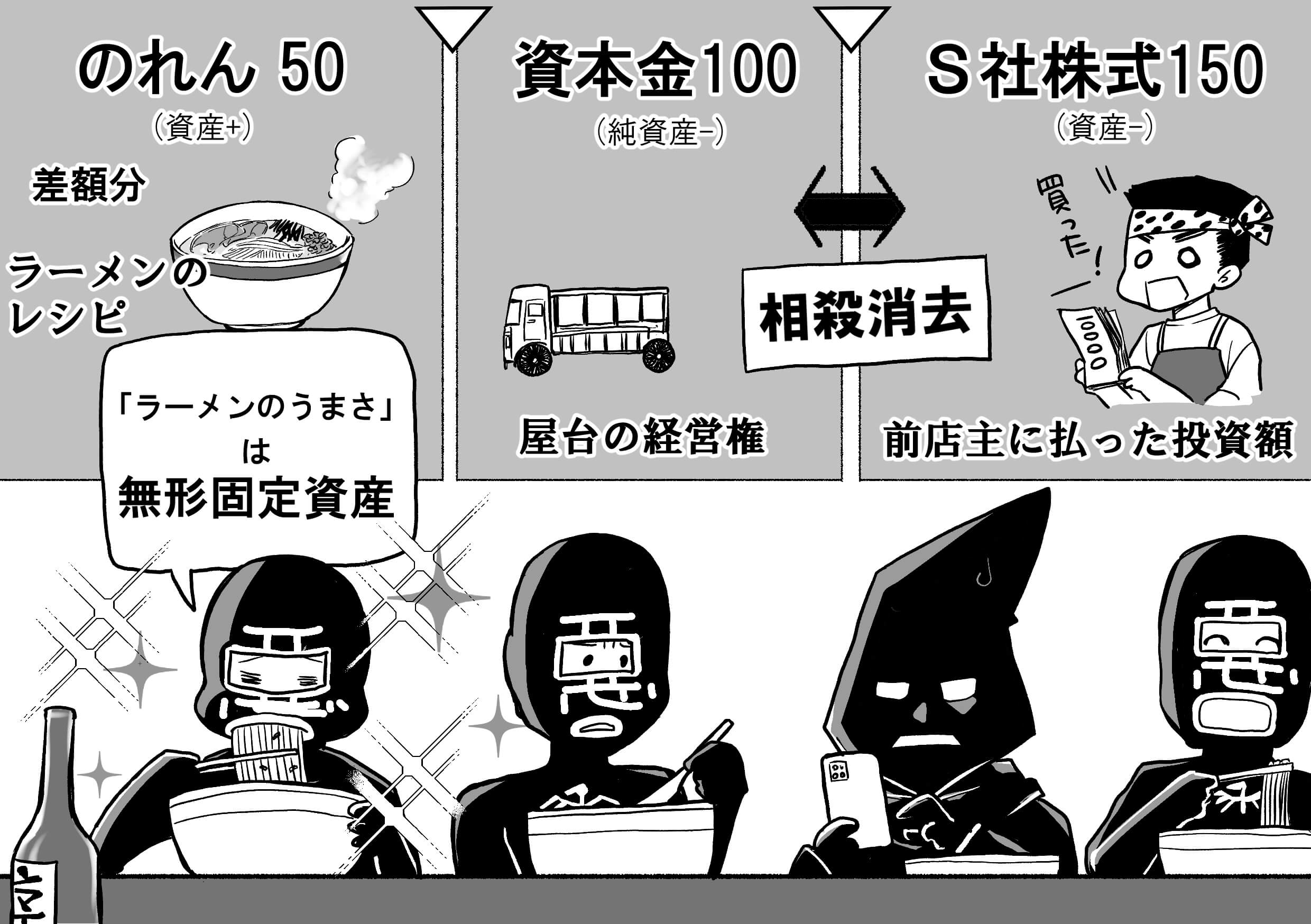

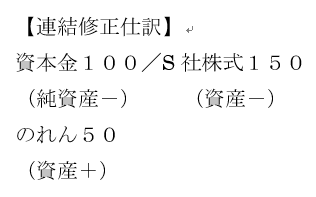

説明しよう。投資と資本の金額に以下のように差額がある場合、差額分がのれんとして計上される。ちなみにのれんは、将来の収益を生み出す資産ということで「無形固定資産」に該当する。

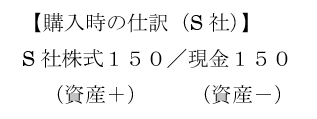

例:P社がS社(資本金100)の株式の100%を150で取得し、支配を獲得した。

例:P社がS社(資本金100)の株式の100%を150で取得し、支配を獲得した。

| 戦闘員B | 「あ、ちょうど150万円と100万円の差額分が『のれん』になってるっす。」 |

|---|---|

| 戦闘員A | 「でも、なんで資産なんですか? 」 |

| 戦闘員C | 「『ラーメンの美味さ』は資産に決まってんじゃん。ズルズル…」 |

| 統領 | 「戦闘員Cよ。その答えはあながち間違いではない。100万円の屋台(車両運搬具)は有形の固定資産として商売に使われ、売上を上げていく。超過した50万円ののれんも、同じように、売上に貢献するということじゃ。」 |

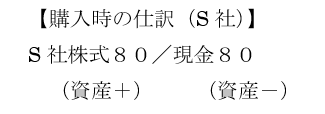

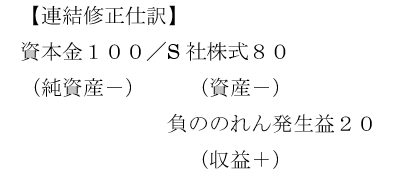

ここで1つ補足しよう。もしも純資産100万円の企業の株式を80万円で購入した場合は、「負ののれん発生益」という収益が発生する(負債ではない)。出題されることは少ないので、ついでに覚えておけばよい。

例:P社がS社(資本金100)の株式の100%を80で取得し、支配を獲得した。

例:P社がS社(資本金100)の株式の100%を80で取得し、支配を獲得した。

| 統領 | 「何を隠そう、わが(株)ZAIMも資本金以上の金額で買収されたのじゃ。」 |

|---|---|

| 戦闘員C | 「え~、こんなポンコツ企業をか?」 |

| 統領 | 「財務状況はおぬしらも知っているとおり、散々じゃった。しかし、勇者さまが我々悪の組織のポテンシャルに気づいたのじゃろう。」 |

| 戦闘員A | 「差額を『ポテンシャル』と考えれば、確かに将来に向けた資産ですね。」 |

ーライーン♪ ここで統領のスマホが鳴る。

| 統領 | 「あ、勇者さまからLINEじゃ。では『あそこの角の屋台がオススメですよ』…と。」 |

|---|---|

| 戦闘員B | 「何してるんすか?」 |

| 統領 | 「勇者さまから、毎晩グルメ情報を聞かれておってな。いま地方都市に出張中らしい。グルメサイトには載っていないワシの頭の中の飲食店リストをご所望のようじゃ。」 |

| 戦闘員A | 「(株)ZAIMのポテンシャルって・・・もしかしてそれですか。ダメだこりゃ。」 |

| 戦闘員C | 「さ、俺たちも2軒目行こうぜ~。マスターお勘定!」 |

次なる「のれん」を求めて、夜の街へ消えていく4人であった。

次回予告

ZAIMのかつての出資者であったMr.Xが登場。悪の組織にまた一波乱か?

次回「非支配株主持分 ~忘れてはならぬMr.X~」お楽しみに!