原作:髙見啓一(日本経済大学准教授)

イラスト:高木

今回から連結修正仕訳を一つひとつ追いかけていく、(株)ZAIMの統領と戦闘員たちであった。

| 統領 | 「最初に必ず学ばねばならないのが、支配獲得日に行う『投資と資本の相殺消去』じゃ。」 |

|---|---|

| 戦闘員B | 「支配獲得…響きがすでに恐ろしいっす。」 |

| 戦闘員C | 「俺たちも伝説の勇者たちに支配獲得されてるもんな。アホ統領のせいで。」 |

| 戦闘員A | 「あ…でも、そのおかげで私も連結が勉強できて助かります(アハハ・・・)。」 |

-フォローになっているのかどうかよくわからない戦闘員Aであった。

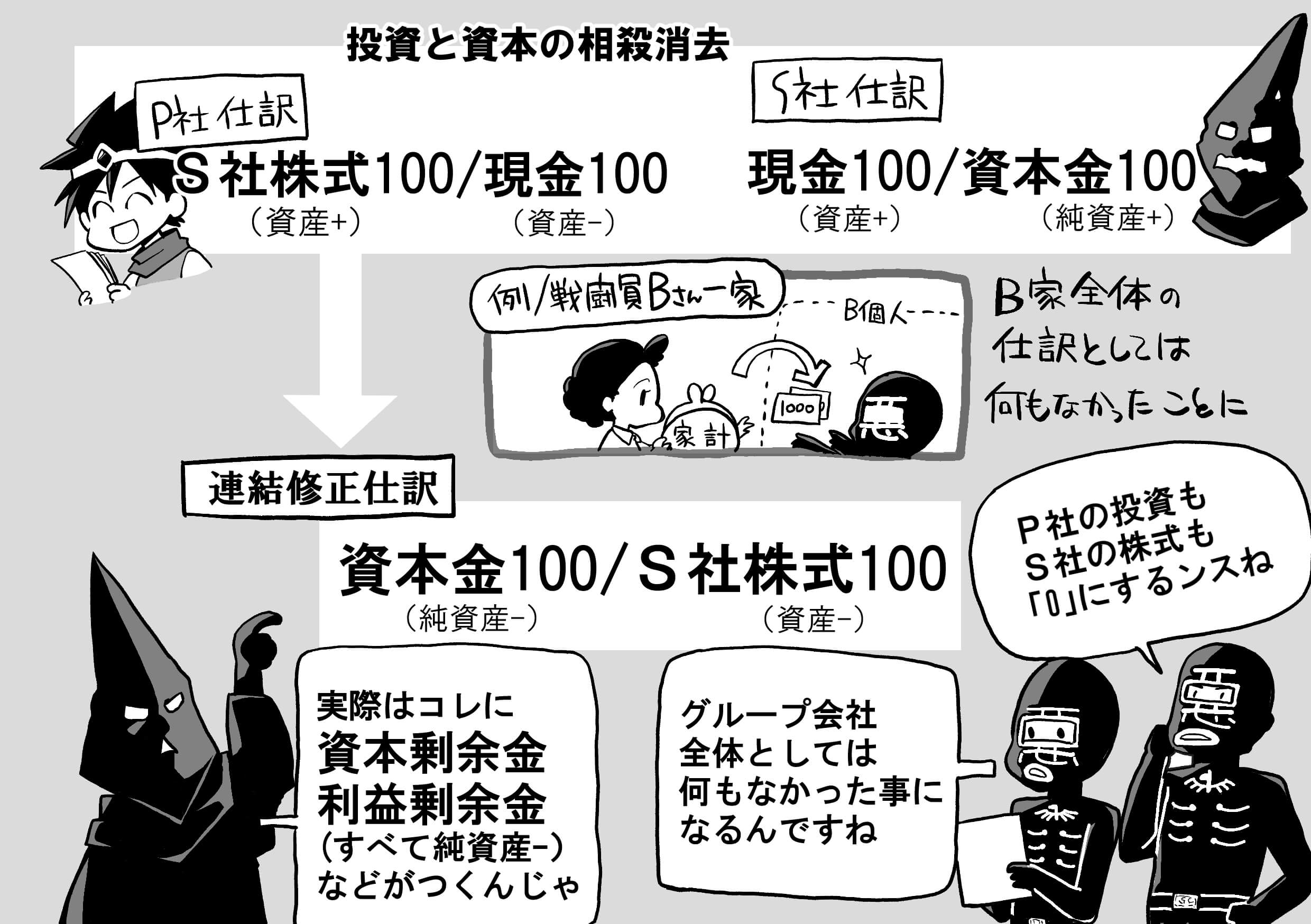

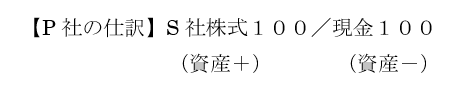

| 統領 | 「気を取り直していこう。支配するには株式を買わねばならぬ。たとえば、できたばかりの(株)ZAIM(S社)が株式を発行して、これをすべて伝説の勇者(株)(P社)が買ったと考えよう。」 |

|---|

| 戦闘員B | 「第5話で言ってた話っすね。」 |

|---|---|

| 戦闘員A | 「支配目的でS社株式に『投資』をしたということですね。」 |

| 戦闘員C | 「そして支配された俺たちの悲劇が始まる…。」 |

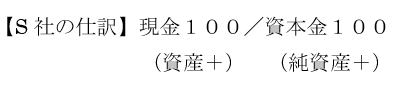

| 統領 | 「そこ、うるさいよ(怒)逆に出資を受けたほうは以下のようになる。」 |

| 戦闘員B | 「ここは第3話で聞いたっす。」 |

|---|---|

| 戦闘員A | 「『資本』…すなわち純資産が増えましたね!」 |

| 統領 | 「これで支配関係ができたので、2社の決算書を連結、すなわち『足し算』するのじゃ。」 |

| 戦闘員B | 「『現金』はP社からS社に移っただけっすから、プラスマイナスゼロっすね。」 |

| 戦闘員A | 「あれ?でも、『S社株式』と『資本金』って同じことでは・・・?」 |

| 統領 | 「そう重複しておるな。貸付金と借入金のような関係じゃからな。」 |

| 戦闘員B | 「俺が母ちゃんから小遣いを前借りしていても、『一家』っていう単位で見たら何もなかったことと同じってことっすね。」 |

-非常にわかりやすいたとえをありがとう戦闘員B。「投資と資本の相殺消去」とは、企業グループ内部における出資の仕訳の重複を、解消する手続きである。

| 戦闘員C | 「実際には、財布が寂しいんだろ。ランチ抜いてたじゃねえか。」 |

|---|---|

| 戦闘員B | 「シクシク…。」 |

| 統領 | 「お前はまたそうやって、心の傷をえぐりおる。投資も出資の受け入れも、1つの会社としてみなしてしまえば、なかったことと同じじゃからな。このように相殺消去する。」 |

| 戦闘員A | 「あ、両方ともマイナスしていますね。これで消えましたね。」 |

|---|---|

| 戦闘員B | 「俺の小遣い前借りもなかったことにしたいっす(泣)」 |

| 統領 | 「あとは、その他の資産や負債を足し算すれば、支配獲得日の連結手続きは完了じゃ。」 |

-ところで読者諸君。検定試験問題の設定上、支配獲得日は3月末日、すなわち決算日になる…と考えておいて差支えない。決算日とかぶせたほうが、問題を作るのに作りやすいから…である。

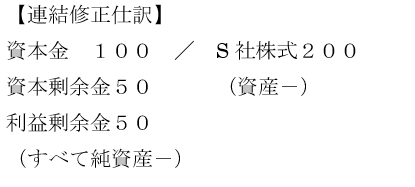

| 戦闘員A | 「でも統領、実際には、資本金だけでなく、資本剰余金や利益剰余金といった純資産項目も全部相殺するんでしたよね。これは?」 |

|---|---|

| 統領 | 「それは、資本金だけでなく設立時には『資本準備金』なども存在するからじゃ。」 |

| 戦闘員B | 「あ、それも第3話で話してたっすね。」 |

| 統領 | 「それと、ZAIM設立後しばらく経ってから株式を買収した場合、利益の蓄積・・・すなわち利益剰余金が残っているのが当然じゃろう?そういうものも、すべて株主である親会社の出資の対象となるものじゃから、相殺消去されるのじゃ。」 |

| 戦闘員B | 「あ、それは第4話の話っすね。」 |

| 戦闘員C | 「ZAIMには剰余金なんてほとんど残ってねえじゃねえか。」 |

ここで一般的な投資と資本の相殺消去の問題を見ておこう。支配されるS社に資本金100のほか、資本剰余金や利益剰余金が50ずつあり、P社がS社株式の100%を200で取得して支配獲得した場合

| 戦闘員A | 「とにかく『S社側の資本つまり純資産は0にする』と覚えておけばいいんですね。」 |

|---|---|

| 戦闘員B | 「それとP社側の投資つまり『S社株式も0にする』ってことっすね。」 |

| 統領 | 「そうじゃ!あとは『それ以外の項目(資産・負債など)を親子で足し算』するのが基本じゃ。連結修正仕訳は単純じゃろう。次回以降、複雑に見える仕訳も出てくるが、することは決まっておるから安心するがよい。」 |

| 戦闘員C | 「さすが、単純明快に支配獲得された(株)ZAIM統領さまだぜ(ククク)」 |

-戦闘員Cの軽快な軽口をはさみながら、連結の学習は進む。

次回予告

悪が必要とされる現代社会。ポンコツな(株)ZAIMであっても、その株式は純資産以上の価格で買収されたという。

次回「のれんの計上 ~良い会社は純資産以上の価値があるのじゃ~」お楽しみに!