原作:髙見啓一(鈴鹿大学准教授)

イラスト:高木

<あらすじ>

ヒーローにやられっぱなしの悪の秘密結社「ZAIM」の統領と戦闘員たち。左遷先のRPGの世界では、魔王軍の「モンスター製造工場」を任されたのであった。

製造原価報告書が完成したZAIMの面々。あまりのコストの高さに驚く一同であった。

| 戦闘員A | 「製造原価10億かー・・・。」 |

|---|---|

| 戦闘員B | 「まあ、怒られるだろうな。『誰の忖度でこうなったんだ?』って。」 |

| 戦闘員C | 「『記録を出せ』とか言われるんだろうな(笑)」 |

| 統領 | 「まあまあ、お前たち早まるな。コストが増えた分、売上が伸びていればよい。『費用』に見合う『収益』が上がっていれば問題はないはずじゃ。損益計算書の作成を始めるぞ。」 |

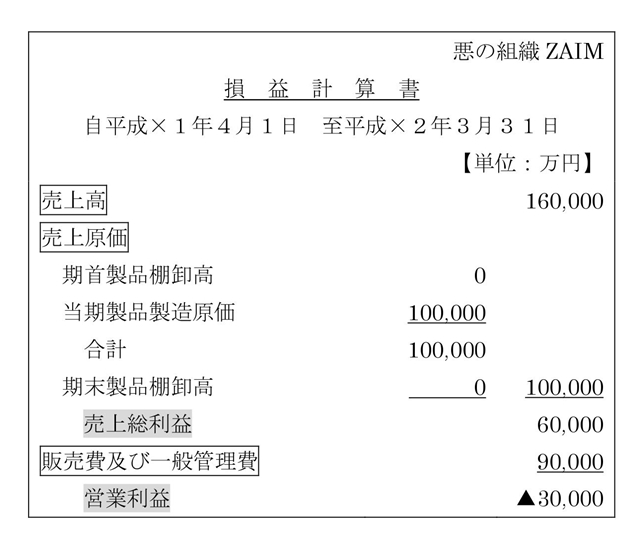

説明しよう。「損益計算書」とは、一定期間における「経営成績(もうけ=利益)」を明らかにする報告書類であり、P/L (Profit and Loss Statement)とも呼ばれる。

| 戦闘員A | 「損益計算書は、収益から費用を引いた『利益』を見るための決算書ですからね。」 |

|---|---|

| 戦闘員B | 「赤字(損失)の場合もあるから『利益』じゃなくて『損益』と呼ぶのか。」 |

| 戦闘員C | 「え・・・でも難しくない?これ。」 |

| 統領 | 「そんなことはない。売上原価のところを見よ。ここには製造原価報告書で計算した製造原価が入っておる。」 |

| 戦闘員B | 「あ、本当っすね。製造コストの10億がここに入ってる。」 |

|---|---|

| 統領 | 「ただし、実際には在庫として残っている期首の製品在庫と期末の製品在庫を調整するのじゃ(コラムを簡略化するため、設定上0にしておるが)。」 |

| 戦闘員A | 「材料、仕掛品のところと同じ考え方ですね。材料の場合は『使った分だけ』、仕掛品の場合は『完成した分だけ』がそれぞれ『材料費』・『製造原価』になるんでしたね。(第6話&第14話参照)」 |

| 統領 | 「そう。棚卸計算法じゃ。完成品の場合は『売れた分だけ』が『売上原価』となる。」 |

| 戦闘員C | 「ZZZ・・・。」 |

-このあたり、簿記初心者の諸君は、また勉強をしたのちに読んでいただくとよい。

| 戦闘員A | 「売上高から売上原価を引いたもうけが『売上総利益』ですね。」 |

|---|---|

| 統領 | 「そう。いわゆる『粗利益』じゃ。」 |

| 戦闘員B | 「あーそれなら分かるっす。粗利の良い製品とか悪い製品とか、よくお店とかでも言ってるもんな。」 |

説明しよう。売上総利益(粗利益)とは、売上高からモノ(製造・仕入)のコストである売上原価を引いた利益である。売上総利益の大きさは、企業の商品・サービスの収益性を示すといえる。」

| 戦闘員C | 「でも、ウチの『売上高』ってなんだよ。モンスターを売ってるのか?」 |

|---|---|

| 統領 | 「うむ。モンスターを売ることもあるが、我々の場合は作ったモンスターで勇者の討伐や、都市の制圧を行っておるじゃろ。だから、わがZAIMの『売上』は、制圧した都市の数や大きさ、倒した勇者の数や強さで計算される。」 |

| 戦闘員A | 「ということは、安いコストで作ったモンスターが、大都市やレベルの高い勇者を制圧すれば儲かるわけですね。」 |

| 戦闘員B | 「逆もしかりだもんな。強いモンスターを倒すと、なぜか勇者たちも儲かる。」 |

| 統領 | 「そういうことじゃ。弱いモンスターで、コツコツと弱い一般市民を襲っていくのもありじゃ。」 |

| 戦闘員C | 「凶悪だな!でも、売上総利益だっけ?ちゃんと6億円の黒字が出てるじゃん。」 |

| 統領 | 「残念だがな・・・『営業利益』を見よ。 |

説明しよう。「営業利益」とは、売上総利益から企業の営業活動にかかる「販売費及び一般管理費」を引いた利益である。営業利益の大きさは、本業から得られる収益性を表す。

| 戦闘員B | 「え?3億円の赤字ってことっすか?」 |

|---|---|

| 統領 | 「そう。我々ZAIMはモンスターのコスト以外にも、販売費及び一般管理費として、勇者討伐のための本部費用なども負担させられておるからな・・・。そのため、我々のノルマとして、売上高に対する『粗利益率』は50%を達成せよと言われておる。」 |

| 戦闘員A | 「現在の粗利益率は『粗利益6億円÷売上高16億円』で100を掛けて37.5%ですね。製造コスト100万円なら200万円の売上を出さないと50%は達成できません・・・モンスターたちが自分のコストの『2倍の売上』を上げないとアウトってことですね。」 |

| 戦闘員C | 「ZAIMのモンスター、負けっぱなしだもんな(笑)それが一番怒られる原因じゃねえのか?」 |

-製造コストの低減だけではビジネスが成り立たないことを、目の当たりにする戦闘員たちであった。

次回予告

決算書(財務諸表)の作成をきっかけに、惨憺たる状況を目の当たりにしたZAIM。

上への「いいわけ」を考えるため、部門ごとの詳細な分析を始めるのであった。

次回「軍団ごとの評価を下せ!」お楽しみに!